房地产的天不是晴朗的天

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

五月份宏观数据公布之后,发现大家的分析以悲观居多,因为投资、消费的增速都下行,尽管出口数据还不错,但预期中美贸易战难以避免,因此也不乐观。既然三驾马车都在走弱,未来经济下行压力就大了。不过,房地产的数据似乎还不错,投资维持两位数增长,房产销售也有所回升,于是得出的结论是中国经济还得靠房地产来实现稳增长。对此,我谈一点不同看法。

经济数据好于预期 稳增长不愁

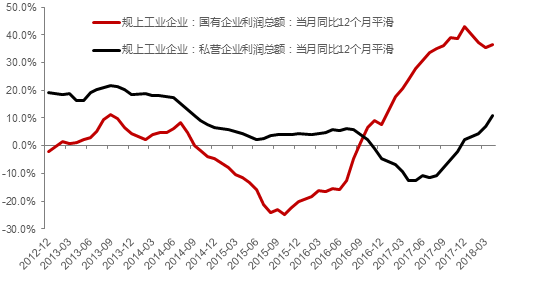

说实话,前五月的经济数据比我预期的要好。首先是企业盈利增速超预期,1-4月,全国规模以上工业企业实现利润总额2.1万亿元,同比增长15%;当然,国企的盈利增速更快,主要是因为油价带动上游利润改善。绝大部分行业利润增速同步提升,受近期油价带动,石油开采、石油加工增速大幅提升。

此外,钢铁、煤炭、水泥等价格也出现反弹,走势强于预期。在供给侧结构性改革和环保压力下,处于中上游主导地位的国企显然得益更多,所以,国企盈利增速大大超过私企,国企盈利增速由负转正,大致与PPI的走势一致。

工业企业盈利增速回升,国企强于私企

数据来源:WIND,中泰证券研究所杨畅供图

此外,5月份发电量增速回升至9.8%,处在历史高位,至少表明经济增长比较稳定,工业增加值前5月增速为6.9%,制造业投资增速回升至5.2%,比前两年有显著回升,表明经济不具备大幅下行压力。

大家对5月份社会消费品零售总额的增速回落至8.5%、实际增速回落至6.8%有点大惊失措,这应该是在意料之中的。因为2016-17连续两年基尼系数上升,2017年代表低收入群体的农民工收入名义增长率只有6.4%;且居民房贷余额仍在继续增加,影响中产阶层消费品的购买力。

但中国消费增速从全球看,算是非常高了,消费对GDP的贡献也在不断上升,因此,不用担心消费的“失速”问题,何况中国的服务消费统计存在遗漏问题。2017年中国人买走了全球35%的奢侈品,说明高收入阶层的消费能力十分惊人。

至于固定资产投资增速回落至6.1%,主要是由于基建投资增速回落较快,尤其是5月份回落幅度更大。但1-5月份,民间投资增速则回升至8.1%,说明中国经济的回旋余地确实很大,国有投资增速回落了,民间投资就起来了。从投资的角度看,如果说2016-2017年都属于国进民退的话,那么,今年前5个月又是国退民进了,这超乎我的预期。

中国去年经济增速为6.9%,印度为7.1%,但中国GDP体量是印度的五倍。如此大的经济体量还能保持如此快的增长,即便今年经济增速回落至6.5%,又有什么值得大惊小怪的呢?估计第二季度GDP增速为6.7%,不过,中国经济“稳中向好”的局面,与欧美经济持续复苏有关,得益于类似于2005-06年的外部环境,但如何提高经济增长质量还是问题的关键。

说好了要高质量,为何还那么在意高增长

最近信用债的违约事件较多,市场上便有了要求放松货币、放松监管的呼声。此外,中美贸易摩擦加大及股市下跌,市场上又有了“攘外必先安内”的说法,就是要稳定市场和稳定经济。

但有人统计过,信用债违约总额与信用债发行额相比,约为0.5%,远低于官方公布的银行的预期坏账率(1.5%-2%)。我同意这样一种说法:债务违约率的提高,正是在体现去杠杆的成效。

今年以来一个较好的数据就是国债收益率的回落,平均回落幅度在50个BP左右,表明市场无风险利率下行,这对于避免发生系统性风险是至关重要的。债务违约和信用利差的扩大,原本就是十分正常,没有必要大惊小怪。

既然信用风险加大,导致民间融资又难又贵,但为何民间投资增速不降反升呢?说明在全球经济回暖的背景下,国外向国内传导、上游向下游传导的并没有阻塞。基建投资增速已经大幅下降,但挖掘机的销量增速仍然很高,说明装备更新换代还是进行中。

目前,在经济增速大幅放缓的情况下,我国的失业率却进一步下降;而且,对投资的依赖度也下降了,M2增速降至8%,并没有出现金融机构的大规模危机。在这种比较好的环境下,正是推进改革的好时机。如果总是按“短期靠刺激,长期靠改革”的思路和理念去做事,其实际结果为:只有刺激,没有改革。

从前五月的数据中,还是可以看出经济增长中的质量问题可能被掩盖了:排名前列,国企改革究竟有多大进展?从历史经验看,国企改革通常从盈利出现负增长的时候被提出,在盈利增速回升或恢复高增长的时候又被推迟。这轮国企改革也有点前面呼声高,后面响应弱的特征。最近较高领导在烟台考察时,再次强调“国企要搞好就一定要改革,抱残守缺不行。”

第二,外商投资出现负增长,背后的原因值得关注,1-5月,港澳台商投资企业的固定资产投资增速为 -5.2 %,外商投资企业为-1.1%,均为负增长。此外,根据商务部数据,1-5月,我国实际利用外资3455.9亿元人民币,同比只增长1.3%;但同期我国非金融类对外直接投资478.9亿美元,同比增长38.5%。这反映了国内投资机会在减少,海外投资机会在增加。

第三,“房住不炒”的权威论断已经说了两年多,但从前5月的数据看,房价的同期涨幅在10%左右,住房销售面积仍在增加,房地产开发投资增速超过10%。这还是在限购、限售和限贷等多管齐下的结果。说明楼市炒作之风有愈演愈烈趋势,继续在加大未来经济风险。

要提高经济运行质量,除了加大新旧动能转换力度外,加快推进改革还是必不可少。我认为,最重要的改革当属财税改革,如减税政策的力度可以加大,用于社会保障的财政支出可以进一步增加,但同时应该大幅度减少政府部门的行政性支出,增加广义财政收支的透明度,加强社会监督力度。

过于倚重房地产的经济肯定会出问题

如今的银行越来越重视零售业务,零售业务对银行收入的贡献也越来越大,原因何在呢?因为历史数据表明,居民的信誉要远好于企业,个贷的坏账率非常低。但是,10年之前美国发生了次贷危机,也就是个贷出现了违约,导致个贷违约的原因是房价持续下跌。

因此,评价房地产对经济增长的作用,一定要辩证去看,70年代后日本经济的繁荣和2000年以后美国经济的繁荣,房地产都起到了推波助澜的作用,但水能载舟亦能覆舟,日本和美国金融危机的爆发,都是房地产的过度繁荣所触发的。

如果说,过去10多年银行涉及房地产的资产都成为好资产,那么,未来10年就一定不会是过去10年的延续了。这个世界上,没有不破的泡沫,有人设想这样一个理想过程:今后若房价维持稳定,但货币仍在增加,居民的收入仍在增长,那么,目前过高的房价,将以时间换空间,若干年后自然是合理了。

但我认为,只要市场存在下去,就必然会有波动。作为投资者,都有预期回报率,如果未来房价走L型,谁还愿意贷款加杠杆购房呢?如果是房产持有者,在开征房产税的情况下,其中有多少人愿意长期持有不涨并需要纳税的资产呢?

当然,要预测房地产“繁荣的顶点”确实很难,房价租金比、房价收入比、房价总市值/GDP

等,都显示房地产存在明显泡沫;但从居民房贷余额/房价总市值、居民房贷年还本付息总额/居民可支配收入总额看,似乎又不高。

如果用空置率多少作为房地产泡沫会否破灭的指标,但如果房地产作为投资品,就像股票一样,那么,再高的空置率都不是问题。我认为,房地产较大的问题就是“上涨”,涨得越多,离繁荣的顶点就越近。当前,由于限价、限贷、限购等政策,人为压低了房价涨幅,即2017-18年的房价实际涨幅可能比公布名义涨幅更高。

如一二线城市都在调控新楼盘的发售时间、价格和规模,从而导致大家像认购新股一样抢购房子。有人把房地产开发企业库存的下降,看成是房价将继续上涨的理由。但房地产去库存不同于消费品去库存,前者只是转移库存,即开发商去去库存,投资者加杠杆补库存,最后是房屋空置率上升。

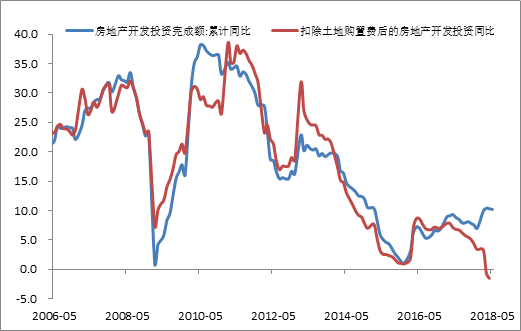

前五月房地产开发投资增速为10.2%,但财政部公布的另一个数据则更让吃惊,1-5月份国有土地使用权出让收入22251亿元,同比增长45.9%。这意味着开发商投资额中,用于购买土地的费用应该大幅增加,因为同期房地产开发企业土地购置面积7742万平方米,同比只增长2.1%。如果把土地购置费剔除,则发现4月份扣除土地购置费后的房地产开发投资增速竟然为-1.5%(5月份土地购置费还未公布)。

扣除土地购置费后房地产投资负增长

数据来源:国家统计局、财政部,中泰证券研究所

说明在国家紧信用的环境下,开发商面临土地购置成本上升、融资难度加大和资金周转率下降等压力,估计下半年房地产开发投资增速会趋于回落,这也会成为2018年经济增速前高后低的一个理由。

为了去杠杆,地方政府减少了住宅用地的供给,伴随着开发投资增速的下降,意味着今后楼盘供给会相对减少;但从需求层面看,由于限购、限价和限贷并未能有效压制需求,反而使得投资、投机性需求得到了刺激。故行政化去杠杆的手段需要反思。

对于投资品而言,仅从供给角度来判断价格涨跌肯定有失偏颇,就像比特币一样,尽管供给越来越少,但价格也出现了暴跌而非暴涨。原因在于,投资品的需求会因为预期的变化而改变。又如,黄金的未来供给(可开采量)也会越来越少,越来越稀缺,但为何当今价格还是那么疲弱,是因为全球对于投资黄金的需求减少了。

因此,如果仅仅从前5个月的数据中看到中国经济对房地产的依赖是不够全面的,同样,简单把消费增速下行归结为中产都去做房奴了,也是不够客观的。我们必须意识到,中国经济增速的下行是因为生产要素的总供给在减少,劳动力、土地的成本大幅上升,技术进步放缓,劳动生产率的增速下降——这些都是十分正常的,日本、韩国和德国都遇到过这样的问题,经济增速减半,而且成为经济转型的契机。

当前,中国大部分城市出现了流动人口的净流出,货币增速也大幅下降,产业投资的利润回报率自然就降低了,因此,今后中国经济继续减速应该没有悬念,因此经济大环境并不支持高房价,尤其是那些人口在流出的三四线城市。记得2005年的时候,有人问我,中国股市什么时候见底?我说,股市越下跌,离底部就越近。如今,房价涨幅越大,持续上涨时间越长,则离繁荣的顶部也就越近了。

总之,回归中国经济过去40年的高增长轨迹,发现前期靠引进外资和出口导向政策,后期靠房地产和土地财政。但如果继续依赖于房地产和土地财政,则危机就难以避免。(作者:李迅雷)

(来源:李迅雷金融与投资lixunlei0772)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。