“购房者”在补贴“租房者”,真的吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

当前楼市的焦点,是房租大涨。

上图是今天“21世纪经济报道”刊发的一份“主要城市租金状况”,可以看出租金大涨的城市不少,“风暴眼”里的北京并不是涨幅较大的。

与此同时,一个段子在朋友圈流传——一位要求“涨房租”的房东对租户说:我如果拿买这套房子的钱去做银行理财,每个月收入至少一万六千块,租给你才六千块,相当于每个月补贴你了一万块,懂不懂!

情况真是这样吗?

不妨算笔账。

在北上深的中心城区,配套稍微好点的90平米住宅,大概售价在1000万左右。1000万如果去买银行理财,目前中小银行有接近5%的年收益。

从市场上看,4.85%年收益的产品比比皆是。即便按照4.85%,1000万元每年理财收益也有48.5万元,相当于每月4万元。90平米的房子完成装修,再配齐家具家电,一般来说能租到1.5万元左右,想超过2万元就有一定难度了。

1.5万元的租金,跟每月4万元的理财收入也是没有办法比的,中间差价是2.5万元。这还没有计算装修、家具家电的费用。

或许人会说:你这种算法相当于全款购房,不科学。

那么我们按照贷款方式计算一下。

能出租的一般不是首套房,至少是第二套房。在一线城市,或者强二线城市,二套房首付动辄要7成,较低也要5成。1000万的7成是700万,5成是500万。即便不算银行利息,这些钱做银行理财,月收入也在2万元到2.8万元。相对于1.5万元的租金,看起来仍然是“补贴了租户”。

即便如此,大家仍然打破了头要去买房子,争着去做“补贴租户”的赔本买卖,这是为了什么?

其实说到底,大家根本不看重租金收入,看重的是房子本身的升值、保值。有些人甚至让房子空着,还要买更多的房子。

所以,当有人拿理财来跟你计算买房子划不划算的时候,你根本不需要跟这些人理论。凡是通过这种方式给你算账的人,要么是特别聪明的股市天才,要么是一个彻头彻尾的糊涂蛋。而且,99%属于后者。

北师大金融研究中心主任钟伟曾提出过一个概念:过去这些年,中国大中城市的房价基本上“每6年翻番”,未来仍将如此。

我曾写过一篇文章,从广义货币M2增速角度解释了这个问题。结果发现绝大多数时候,每6年的广义货币M2都会翻倍,有时候还远远不止。在货币超发的推动下,大城市房价也会翻倍。最近四年多,M2增速放慢了,距离翻倍看起来比较遥远,但房价又翻了一倍。究其原因,是去库存中使用了“PSL+货币棚改”的方式——一方面增加货币,一方面减少房子,最终引发了房地产的大牛市。

如果你只做银行理财,每年5%的收益,即便按照复利计算,1000万也只能在6年后变成1340万。如果做信托,按照每年9%计算收益,1000万也只能变成1677万元。银行理财风险非常小,但信托风险就大很多。只要6年中遇到一次违约,你就可能血本无归。

而房子,只要买对了城市、买对了区域,风险是非常小的。

换句话说,你买对了房子,资产升值是在睡梦中实现的,你不用担惊受怕。但投资金融产品,随时需要枕戈待旦,只能每次正确,不能错一次。错一次,就可能全砸里面。

所以,对于卖了房子做理财,把理财收益看做“真实收益”的人,我有一个比喻:你的“收益”其实是假的,你用理财“收益”来花天酒地,相当于割自己大腿上的肉吃烧烤。

原因很简单:你的本金每年都在贬值。5%的银行收益,根本跑不赢真实通胀,距离8.5%左右的M2增速差距更是非常明显。

想想看,35年前“万元户”特别是富裕家庭,如果从那时一个拥有2万元家产的家庭开始做银行理财、不事生产,最初的日子一定非常好过,因为当时普通家庭年收入就是几百块钱而已。30多年后的今天,你的本金还是2万元,还能干点什么?

因此,在大城市拥有第二套、第三套房子的家庭,当你出租房屋的时候,你看起来的确在补贴租户。但另一方面,你获得了长期抗通胀的能力,你的不动产会不知不觉中不断上涨,租金收入还可以看成是你的“意外收入”,是房价上涨之外的“额外奖赏”。

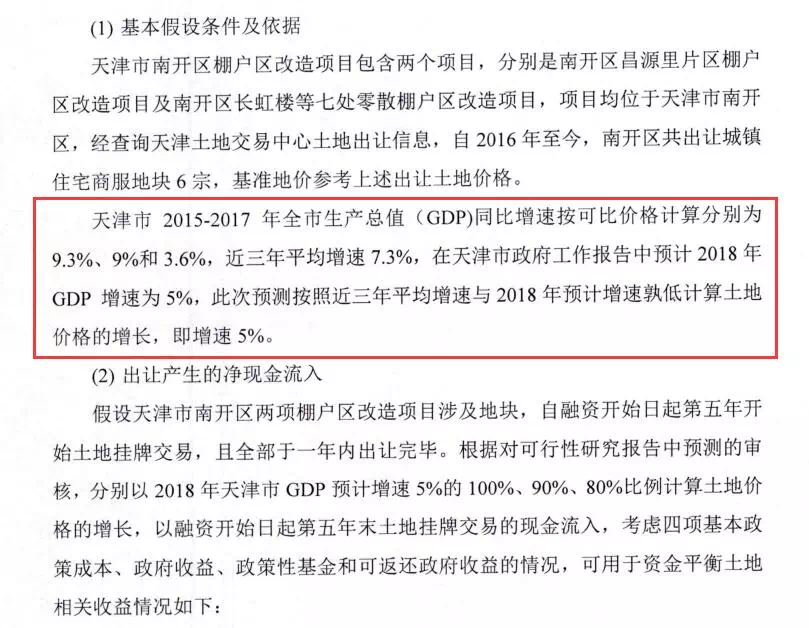

或许有读者会说:你不能拿以前的经验来套将来,中国楼市真的是变了。这种游戏玩不下去了。那么我给你看一下近期天津、成都、东莞、珠海发行的“土地储备专项地方债”信息披露文件里,对未来地价的预测(这些预测都发生在7天之内):

上图是天津的预测,每年至少上涨5%。根据是“过去三年GDP增速平均值”,或者“未来一年GDP增速预测”两者中的低值。

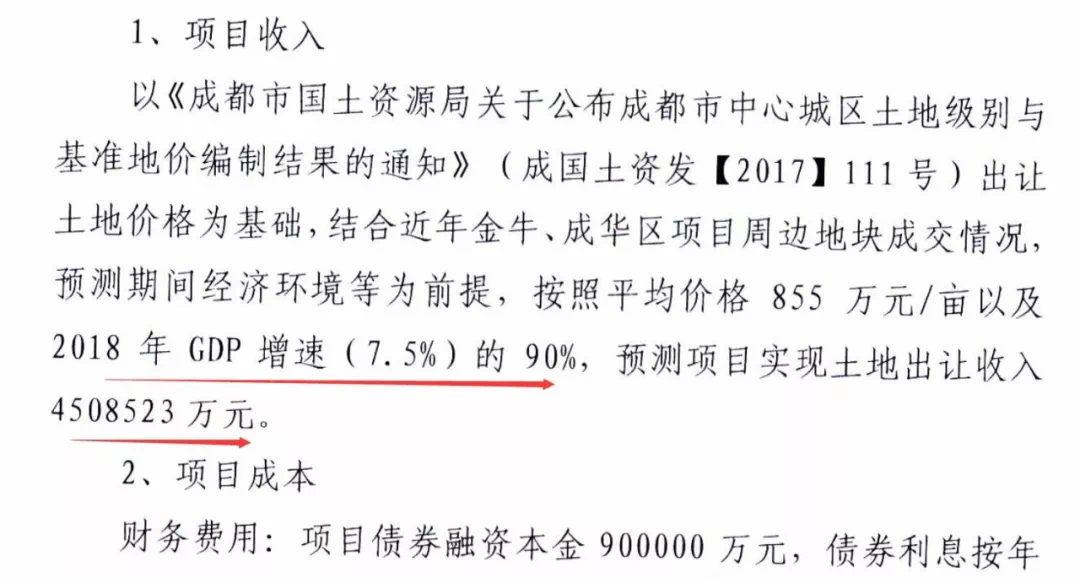

上图是成都的预测,地价每年上涨幅度是“GDP增幅的0.9倍”。

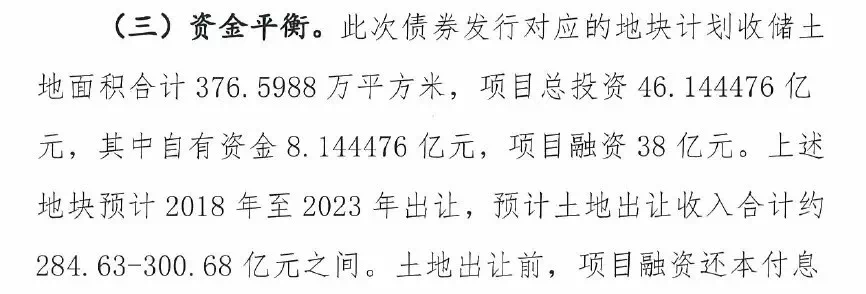

上图是东莞对于具体项目的估算,征地投入资金46亿元,未来卖地收入大概是284亿元到300亿元左右。

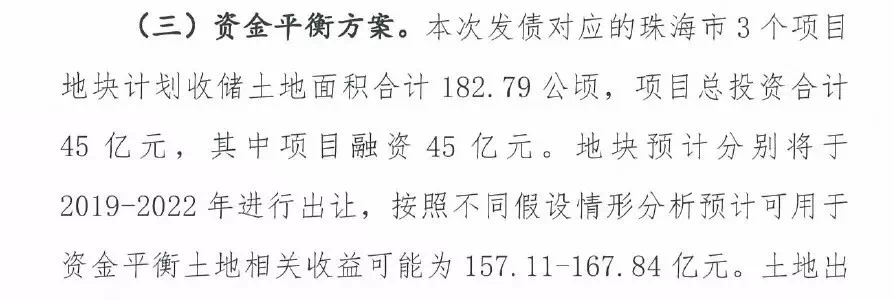

上图是珠海对具体项目的估算,征地投入资金是45亿元,未来卖地收入大概是157亿到167亿左右。

就是这样,自己看看吧。

对了,8月21日下午新上任的央行副行长朱鹤新在一场新闻发布会上,透露了一个重要数据。在央行定向降准,努力降低融资成本的情况下, 7月份全国新发放的单户授信500万元及以下小微企业贷款利率的平均水平为6.41%,比上年末下降0.14个百分点。

而根据“二季度央行货币政策执行报告”,6 月份“非金融企业及其他部门”贷款加权平均利率为 5.97%,6月份个人住房加权平均利率为 5.60%。

看懂了吗?房贷一般是5年或者以上期限的,反而利率较低,利率是5.6%。

普通企业贷款(多是1年到2年左右的)是5.97%;

小微企业贷款(多是1年到2年左右的)利率是6.41%。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。