总结展望 | 销售、投资、开工高位维持,料全年成交再创新高

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2018年上半年,各地的市场政策延续了2017年总基调,行业政策环境尚未发生根本变化,使得行业整体表现惯性维持。前5月商品房销售高位维持,同比保持小幅增长,房地产开发投资额同比累计增速10.2%,新开工面积、土地购置面积增速上行,保持快速增长。但随着多数热点城市房价上涨透支购买力,信贷资金面的持续收缩,城市市场逐渐降温、分化,预计下半年效果将进一步显现,成交规模上行动力不足,为了尽快回笼资金加速周转,新开工和开发投资仍将保持高位运行。

2018上半年总结

01

商品房销售面积、金额保持高位稳升

5月增速创去年下半年以来新高

2018年上半年,商品房销售面积、金额增速自年初以来逐月下滑,至5月有所回升,单月商品房销售面积、销售金额环比涨幅均在18%左右,同比分别增长8%和21%,增速创2017年7月以来新高。1-5月,全国商品房销售面积、金额累计同比增速也双双反弹,市场出现一定程度回暖。主要一线和二线城市供应增加,三四线城市供求持续上扬等多方因素叠加,助力行情向好。

02

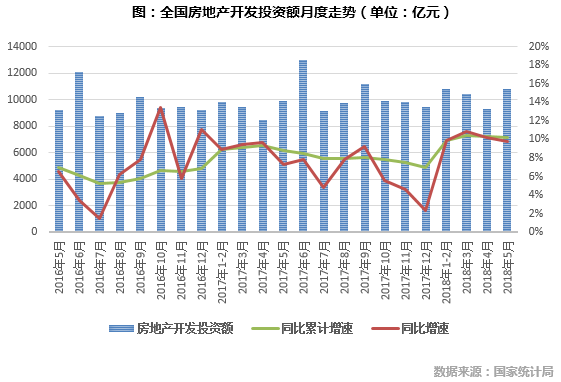

房企加快周转使开发投资增速保持10%以上

东北地区增长迅猛

2018年上半年,房地产开发投资额稳步回升,5月全国房地产开发投资额为10828亿元,环比上涨16.4%,同比增加9.8%,投资开发额创去年四季度以来单月新高,但同比增速较上月有所放缓;从1-5月来看,整体投资热情未减,房企信心较足,开发投资额累计增速保持高位运行,同比累计增速比1-4月份回落0.1个百分点。纠其原因,投资增速保持高位主要是受新开工增速和土地购置面积上涨所致。并且由于本轮调控政策时间周期较长、力度未减,资金收缩全面铺开,开发企业加快出货、抢收业绩而带动开发投资额稳步增长。

03

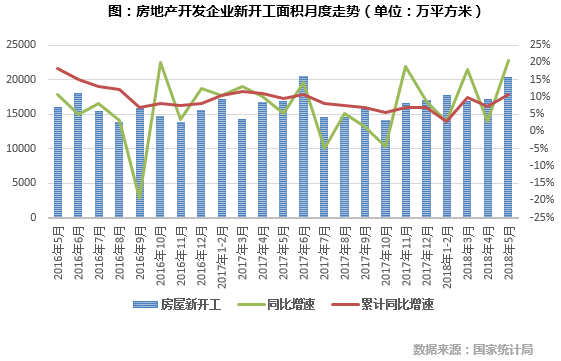

新开工累计增速波动上行并创新高

加紧推盘抢收业绩以加快周转

2018年上半年新开工面积累计增速波动上行,5月,新开工面积2.04亿平方米,特别量处在2016年以来第二高位(峰值2.05亿平方米),同、环比分别大涨20.5%和18.9%,1-5月累计同比增幅达10.8%,也创今年新高,房企新开工意愿十分强烈,一方面是补库存的普遍需要,另一方面也说明对未来市场谨慎乐观,加快周转以抢收业绩。

04

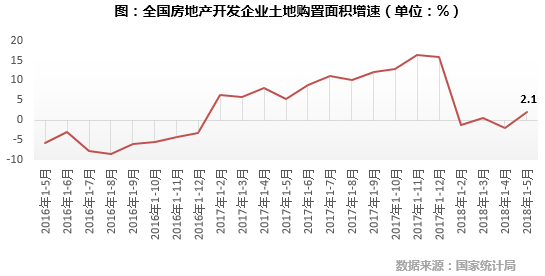

土地购置面积同比增速低位波动

三四线成交占比较大整体量升价跌

2018年上半年,土地购置面积同比增速一直在正负低位波动,前5月全国土地购置面积同比增长2.1%,较前4月上升了4.2个百分点,增速由负转正重新回到上升轨道,主要是三四线城市的土地成交量持续走高带动整体成交面积上行,同时与住宅成交量上行房企补库存意识增强也有关联。

05

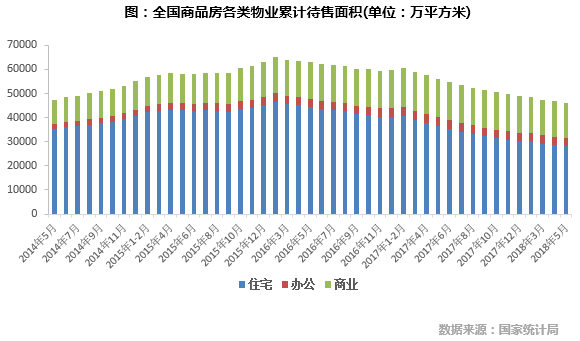

商品房待售面积继续小幅下降

但商办存量的结构性风险依然存在

5月末,商品房待售面积降幅虽有收窄但整体库存量仍处于下降通道。住宅待售面积继续下降预计进入年中房企业绩冲刺期,待售面积下滑的趋势仍将持续,但当前市场商办存量较大,结构性风险依然存在。

2018下半年展望

虽然当前多数热点城市房价上涨透支购买力,但居民信贷资金转向宽松预期不断强化,”降准”效果必将进一步显现,不难预测下半年楼市仍将“高位运行”,全年销售金额有望再创新高,面积同比持平甚至微增,房价整体仍将保持小幅增长。越来越多的房企选择了“高周转”,通过缩短拿地-开工-销售-回款周期来规避政策风险,因而新开工和开发投资仍将保持高位运行,但考虑融资渠道和成本问题,增幅也将逐步收窄。

01

信贷宽松助力销量增长而房价仍小幅微增

下半年量价齐升格局

预计下半年,销售热度高位维持,全年销售金额有望再创新高,面积同比持平甚至微增,房价整体仍将保持小幅增长。

02

受企业融资政策影响

投资增速全年增幅有望维持在8%左右

预计下半年开发投资额仍会保持小幅增长,但同比增幅会有一定程度的收窄,甚至可能会出现震荡微跌的现象,全年增幅有望维持在8%左右。

03

“高周转”促使房企新开工意愿增强

下半年有望保持高位运行

上半年,新开工面积累计同比增速达到了10.8%,创近一年来新高,房企新开工意愿显著增强,预计下半年在保证规模和强调回款的双重压力下,这样的趋势还将延续。

04

土地市场“量升价跌”或“量升价平”

土地购置面积增速小幅上升

基于供应上升、成交向三四线倾斜以及房企资金回笼加快的现状,我们预计,下半年整体土地价格下行将成为大概率事件,土地市场将保持“量升价跌”或“量升价平”,预计未来全国土地购置面积增速也有望小幅提升。

(出处:克而瑞地产研究cricyjzx)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。