楼市资讯:三四线楼市还能热多久? 业界认为长期支撑的动力不足

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

新京报创意图片/王远征

在调控背景下,楼市形成“冰与火”两极分化的格局:一二线城市出现全面降温,三四线城市则较为火热。房地产主要交易市场整体向三四线下沉,三四线去化周期创近9年新低。但业内认为,三四线城市支撑房地产市场的长期动力不足,未来布局非都市圈三四线的房企,或面临“换仓”的可能。

三四线城市成交面积同比上涨13%

“现在房价太高了!”来自唐山的侯女士感慨到,最近这一两年,唐山房价上涨较快,目前单价基本达一万以上。在焦灼的心理下,不少人担心房价再涨,陆续下手。

国家统计局5月16日公布的今年4月份70个大中城市住宅销售价格变动情况显示,唐山新建商品住宅价格4月同比上涨4.9%、环比上涨0.7%。

唐山楼市上涨,非孤立现象。不同于一二线城市房地产销售持续低迷,近一两年,三四线城市成交量呈上升趋势。来自易居研究院的报告显示,今年年初累计至5月15日,一线和二线城市累计成交面积同比下降,分别达-41%和-6%,三四线城市累计成交面积则同比上升13%。

不过,若将三线城市进一步细分,情况有所不同。5月上半月,易居研究院监测显示,东莞、无锡等7个本轮调控较严的三四线城市新建商品住宅成交面积为107万平方米,环比4月上半月增12%,同比减14%;而襄阳、惠州、徐州等11个本轮未调控或弱调控的三四线城市,新建商品住宅成交面积为231万平方米,环比4月上半月增加56%,同比增1%。

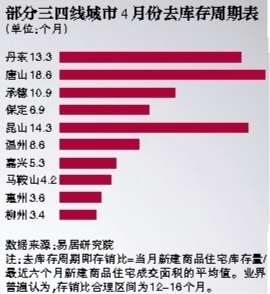

楼市的两极分化,进一步反馈在库存数据上。截至4月底,易居研究院监测的100个城市新建商品住宅存销比,即库存去化周期为10.3个月,其中,一、二、三四线城市新建商品住宅存销比分别为12.8个月、9.9个月和10.4个月。从横向对比看,三四线城市存销比下跌较为明显,当前数值也是2010年以来月度较低值,即最近9年中三四线城市的去化周期达到了新低。

以最近较受关注的丹东为例,截至4月底,丹东去库存周期仅为13个月,且已出现连续9个月去库存周期变小的现象。通过观察历史数据可发现,丹东去库存周期较高可达63个月。

此类信号引发业内警惕,业内认为,三四线城市库存不足,或存在房价上涨的压力。

棚改利好,量价回调

对于此番三四线楼市超预期热销,易居研究院副院长杨红旭点评称,既有2015年以来全国楼市发展带来的短周期因素影响,也有在三四线楼市低迷之后,需求集中释放的影响。

此外,业内普遍认为,自2015年以来的“棚改三年计划”,提高棚改货币化安置比例亦是三四线热销的重要原因之一。

2018年政府工作报告中亦明确提出,启动新的三年棚改攻坚计划,今年就将开工580万套。来自易居研究院一份棚改报告显示,预计2018-2020年三年国家开发银行发放棚户区改造贷款将在年均近1万亿,到2020年底,贷款余额预计将近5万亿。根据国家开发银行棚改专项贷款占棚改改造资金来源的65%左右,预计未来三年全国棚改资金年均将达到1.5万亿。

不过,在三四线楼市出现火热行情后,也引起监管部门的注意。据媒体报道,五一前后,住建部约谈了12个城市的政府负责人,强调坚持调控目标不动摇。其中,涉及城市主要是非一线城市,特别是三四线城市,要毫不动摇地坚持“房子是用来住的、不是用来炒的”定位,有效遏制投资投机性购房。

房企或面临“换仓”

碧桂园、恒大等房企,2017年销售业绩异军突起,原因就在于,紧贴政策导向而为之,在三四线城市积极布局。碧桂园去年销售额达5508亿,截至去年底,其累计进驻中国超600个城镇,拥有超过1000个项目。此外,如中梁、祥生等中小房企,也抓住这轮释放机遇,实现销售额的突飞猛进。

不过,“三四线城市政策也在收紧,效果会在今年下半年逐步显现。”融侨集团首席品牌营销官张岩认为,对高周转的房企,今年还有最后一波行情可以抓住,但对周转速度较慢的企业,这时候进入三四线城市,则可能面临相关风险。

在业内看来,三四线城市支撑房地产市场的长期动力不足。亿翰智库董事长陈啸天指出,房企布局三四线更多基于短线战略,不可做长线布局。同策咨询研究部总监张宏伟亦认为,布局三四线,更多是机会型贡献销量的布局策略。

这是否意味着,房企未来在三四线或面临“换仓”的可能?新城控股集团股份有限公司高级副总裁欧阳捷对此不置可否。但他同时指出,一个不容忽视的问题是,三四线城市数量非常多,这为房企“换仓”提供了广阔的空间。

欧阳捷总结称,“都市圈周边三四线与非都市圈周边三四线呈现不同的格局。未来都市圈周边的三四线城市,房企会做更多深耕,非都市圈周边的三四线城市,棚改计划完成后,预计楼市会回归平静,房企换仓的可能性更大。”

本版采写/新京报记者 张晓兰

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。