总结展望丨城市篇:一线回升、二线降温、三四线走势将开始分化

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

自2018年初至今,中央已多次重申“房住不炒”,坚持房地产调控目标不动摇、力度不松劲。地方层面“四限“扩容、加码,热点城市调控持续升级,部分城市开始暂停企业购买商品住房,同时也对“离婚买房”、“先落户再购房”等渠道逐个“堵漏”。各能级城市市场分化愈演愈烈,一线城市市场“先抑后扬”、二季度开始回升,二线城市整体降温、分化严重,重庆、西安、青岛等维持量价齐升之势,而厦门、天津、海口等成交急剧萎缩,三四线城市依然持续高热,成交占比继续上升;从时间发展来看,春节过后,各城市成交量呈逐月上涨的趋势,并在5月份形成了一个井喷期,成交逐渐回暖,房价上涨压力也十分巨大。

总 结

市场综述01

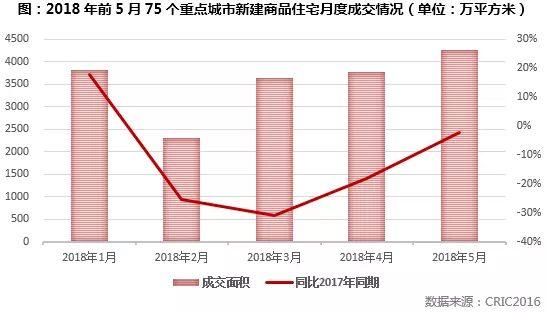

供应显著放量而成交同比下跌

房价涨幅趋缓,三四线市场持续高热

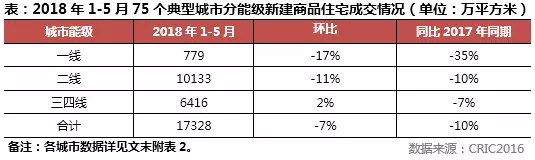

据CRIC监测的75个重点城市成交数据显示,一线城市成交面积同比锐减35%,但跌幅逐渐收窄,市场回暖趋势显著。二线城市同比下降10%,海口、天津、厦门成交量下跌均超过35%,市场逐渐萎缩,部分城市同比大幅上涨。三四线城市同比下降7%,下降幅度在各线城市中最小,市场相对较为平稳,环比微涨2%,也可看出三四线市场依旧高热,部分城市成交量激增,例如泉州、晋江、江阴、丽水、徐州成交量同比涨幅在100%以上。但也有部分需求内生型城市房价过快上涨之后,严重透支当地购买力,后续规模增长疲态显露。

供 应02

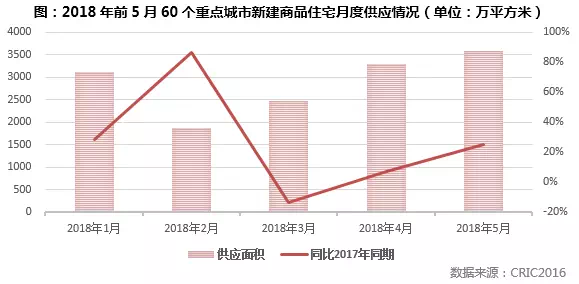

新增供应总量同比增17%

一线微跌、三四线大幅增长

上半年由于有春节影响,2月份供应量仅1869万平方米,但依然较2017年同期上涨86%;从3月起,供应量呈逐月上升趋势,并在4月同比去年同期实现由负转正的逆袭,同比涨幅达7%,5月继续保持增长趋势,同比涨幅升至25%,供应逐渐放量。主要由于政府多次重申坚持调控政策不放松,房企房企观望、加快推案进度以尽快回笼资金,供应保持持续增长态势。

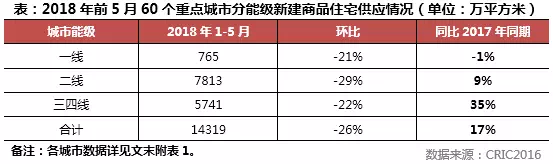

七成三四线城市供应同比增加,总体涨幅高达35%。其中,泉州、晋江、江阴、丽水、徐州供应同比上涨超过100%,其中泉州同比涨幅高达294%。另有无锡、岳阳、中山、淮安、惠州、清远、镇江、温州、九江、昆山、台州等城市同比上涨超过5成,也有一小部分城市例如太仓、汕头、珠海等城市供应大幅下跌,尤以太仓降幅较大,同比下降45%。

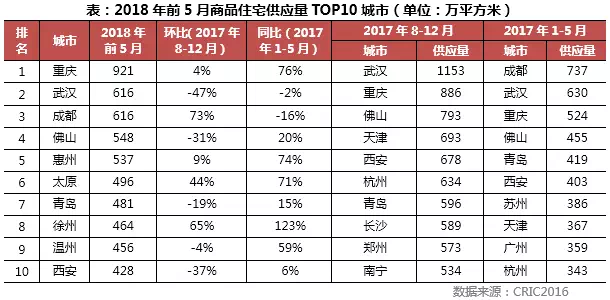

前5 月新增供应量排行榜TOP10城市,大部分同比去年都有较大涨幅,榜首重庆供应量921万平方米,同比上涨76%,环比微涨4%;供应量增幅较大的城市为徐州,前5月供应量较去年同期增123%,环比上涨65%,居于TOP10排行榜第8位。

从各城市的能级来看,TOP10中三四线城市有4个,较2017年增加3个,其中惠州、徐州、温州均为新上榜城市,其余城市均为二线城市。

成 交03

成交面积同比全线下跌10%左右

一线同比跌幅收窄至35%

从月度变化看,由于春节影响,2月份成交量为上半年较低,同比下降26%;春节过后,成交量呈逐月上升态势,但3-5月仍低于去年同期。总体来说,上半年整体成交经历先抑后扬、逐渐回暖格局,6月份同比涨幅有望实现由负转正。

一线城市成交面积同比下跌三成多。七成二线城市成交量较去年同期下降,降幅高达10%。三四线城市成交量同比下跌7%,其中环北京的香河、固安、廊坊等下跌最严重,市场极度萎缩。

通过对目前我们已获取27个的重点城市6月成交量进行估算,数据显示:一线城市1-6月累计成交同环比降幅较1-5月均有所收窄,成交回暖的趋势得到验证,尤其是上海,环比依然上涨2%;二线城市整体降温趋势不变,1-6月成交同环比降幅与1-5月累计基本持平或有所扩大,青岛、成都、西安等热点二线城市成交规模小幅下降;三四线城市1-6月累计成交同比下降1%,较1-5月累计同比降幅7%大幅收窄,三四线城市成交热度依旧。

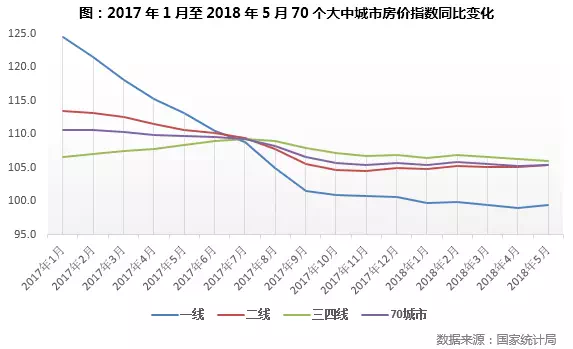

房 价04

一线城市房价稳中有降,三四线城市房价涨幅逐渐回落

从国家统计局公布的70大中城市房价变化数据看,除一线城市房价指数同比呈下降趋势外,二线、三四线城市房价指数同比均呈上涨趋势,但三四线城市涨幅逐渐回落,二线城市涨幅逐渐扩大。从70个城市环比情况来看,5月房价环比上涨的城市达61个,而年初房价环比上涨的城市仅42个,可以看出房价上涨的压力依然十分巨大。

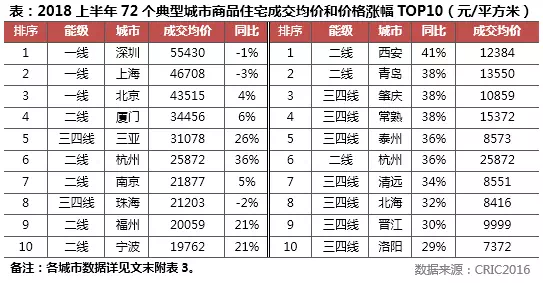

从CRIC系统监测的72个重点城市住宅成交统计均价看,八成城市房价同比均呈上涨趋势,其中深圳为房价较高城市,上半年成交均价达55430元/平方米;西安为同比涨幅较大城市,同比涨幅41%。

△圆圈大小达标价格高低

从各城市能级看,一线城市成交均价涨跌参半;二线城市房价普遍上涨,且涨幅存在较大差异;三四线城市成交均价涨多跌少。

从趋势上来看,2018年上半年成交均价增速较2017年有所放缓,同比涨幅超40%的城市仅西安一城,部分2017年房价上涨较快的城市,2018年都相继迎来调整,如惠州2017年房价大幅上涨,增幅超过53%,2018年热度渐减,成交均价同比下跌13%。

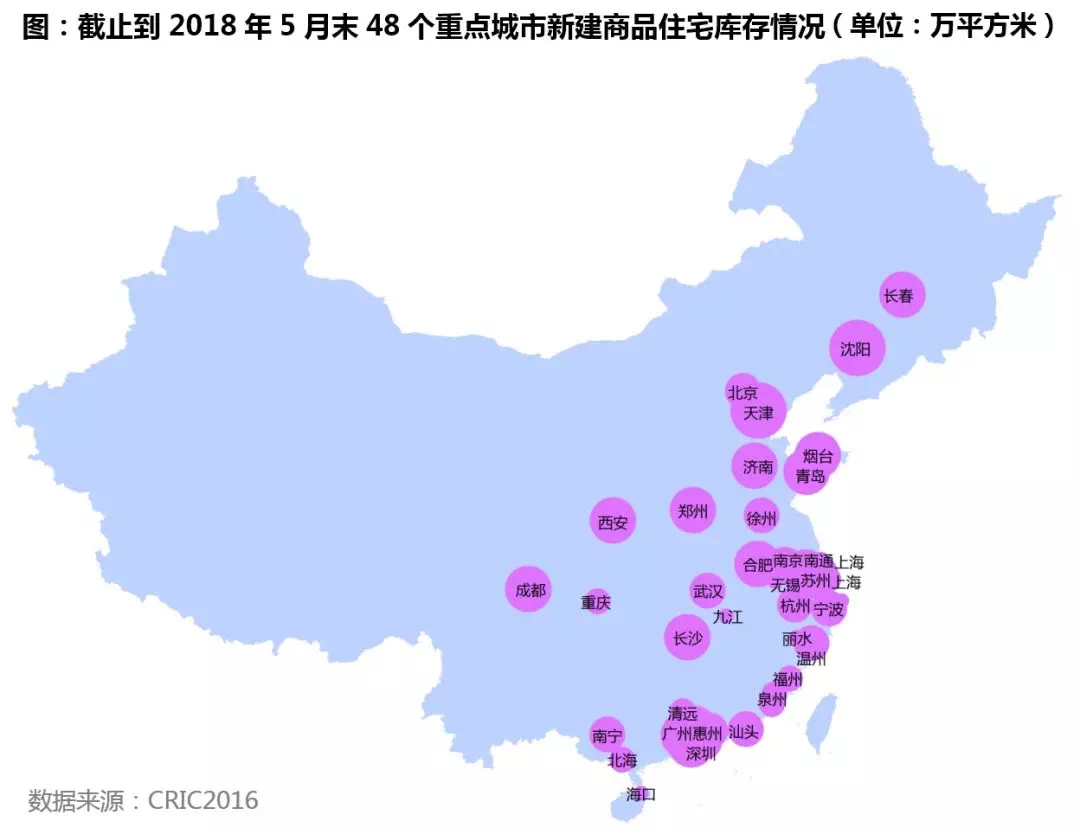

库 存05

半数城市库存继续回落

二成城市消化周期超18个月

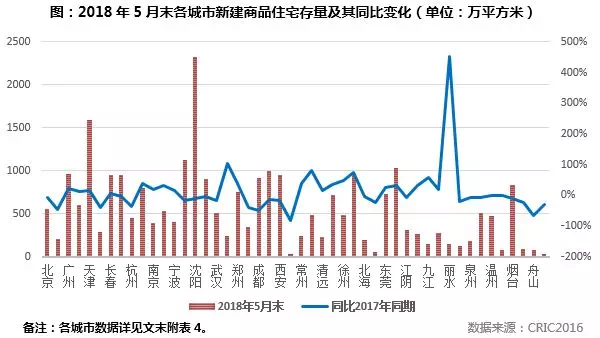

从48个样本城市库存水平变化看,半数以上城市库存都降至500万平方米以内,其中,海口、建德库存降至30万平方米以内,相比2017年同期分别减少83%和29%。四成城市库存较2017年同期有所回升,涨幅较大的城市为丽水,涨幅高达451%。

一线城市库存同比2017年同期上涨2%,二线城市库存对比去年同期下降10%,三四线城市整体库存增加18%。二线城市中海口的库存下降最为急剧,跌幅高达83%;另外,重庆、福州、杭州等城市由于市场热度较高,库存降幅在35%以上。

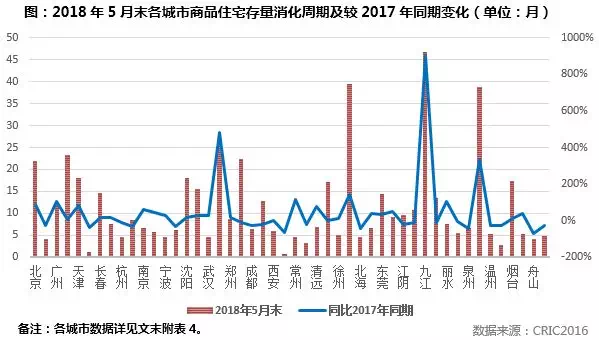

从48城住宅消化周期变化来看,一线城市中,仅上海消化周期较去年同期下降了26%,降至4.2个月。二线城市的厦门、天津两城消化周期较去年同期均大幅上涨,尤其是厦门涨幅高达481%。

三四线城市中,九江、中山、汕头等城市消化周期均高达38个月以上,库存压力巨大。其余城市去化周期处于18个月警戒线以下,但烟台、无锡两城去化周期超17个月,库存风险依然巨大。另外,近期舟山市场火爆,消化周期均低至4.2个月,房价面临较大上涨压力。

展 望

01

一线城市供应继续回升

二线分化而三四线新增供应持续走高

自2018年年初以来,热点城市预售逐渐松绑,上半年市场供应量大幅上涨。进入年中业绩冲刺期,各开发商为抢收业绩已经大量推货,且楼市供不应求的基本现状并未改变,因此,三季度市场供应还将延续上涨趋势,但基于部分三四线城市去库存目标尚未完成,我们预计城市间将会出现较大的分化。

一线城市供应量仍会小幅上升。二线城市供应情况或将继续分化。三四线城市供应量持续走高。

02

一线成交回升、二线整体下滑三四线开始分化,整体成交同比稳增

一线城市成交量将继续小幅回升。供应量稍一放松,成交量即随之上升,下半年一线市场的成交量小幅上升是大概率事件。

二线城市新增供应增加而整体成交量仍将下滑。首先,热点二线城市的数量越来越少。其次,热点城市在被住建部约谈后纷纷出台紧缩新政,收紧限购和出台限售之后,市场快速降温,而西安、长沙、杭州等一批城市开始禁止企业购买住房,进一步抑制市场投机炒作,势必影响这些城市未来成交表现。再次,东北、西南和西北一些城市本身库存压力较大,房价快速上涨之后严重透支居民购买力,后继需求无以为继,下半年市场成交表现或更差。

三四线城市成交火热行情短期仍将维持,但市场表现预计开始显著分化。一种是纯粹需求内生型的,市场呈有价无市趋势。另一类则是环一线和热点二线的三四线城市,市场热度将维持较长的时间,调整会比预期大大延迟。整体上看,三四线城市即使有政策层面的调整引导,但至少下半年短期内热度仍将维持。

03

一二线房价趋稳,三四线上涨压力依然存在

整体来看,各线城市房价走势呈现分化趋势,一方面,越来越多的城市发布限价政策并严格执行,热点一、二线城市房价涨幅趋于平缓。另一方面,更多房企下沉到三四线城市,随着投资、投机需求大量进入,房价快速上涨行情还在延续。

一、二线城市房价将继续趋稳。三四线城市房价将保持增长态势。

04

整体库存压力将维持低位

部分二线城市库存上升风险犹存

一线城市在限价政策的影响下供应大幅下滑,加上成交持续低迷导致库存同比小幅上涨,但考虑到市场需求强劲,预计上海库存量还将维持在低位。而北京、深圳房价阻止刚需释放,去化速度难以提升,库存量或将小幅上涨。

二线城市库存或将持续分化。重庆、西安、成都、青岛等市场一房难求,短期内市场走势依然向好,我们预计下半年这类城市库存逐渐降低。对于沈阳、青岛、济南等上半年库存压力虽有所缓解,但库存总量依然处在高位。

三四线城市库存仍将保持低位、继续下降。上半年三四线城市持续火爆,短期内市场热度还将延续,库存量仍将保持低位。

出处:克而瑞地产研究(cricyjzx)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。