长租公寓爆雷!4000户租客“房租变贷款”,结果现在要付双份

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

昨日推文中,对于自如、蛋壳这类长租公寓“租房变贷款”的行为仍有不解,认为贷款也并无不妥,但问题有两点:

一是租房者是否完全知情:是否了解贷款会上征信,是否产生分期利息,是否由自己承担风险?只有完全知情,才能说以“月付”的形式办下租房贷款是合理的。

二是第三方贷款机构是何种性质,安全性如何,万一出问题了,房东、租客、中介、第三方贷款机构之间的利益纠纷怎么解决?

而对于第二个问题,就已经有一出血淋淋的例子!

8月20日,杭州鼎家网络科技有限公司的长租公寓公司宣布破产,给其曾服务的业主和4000户租客留下了一地鸡毛。

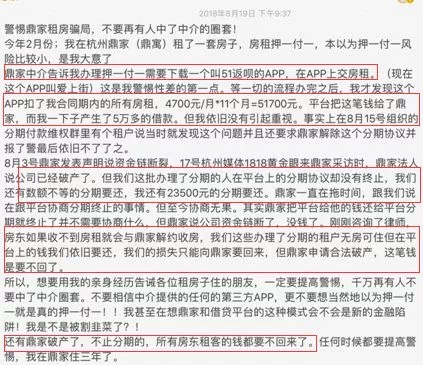

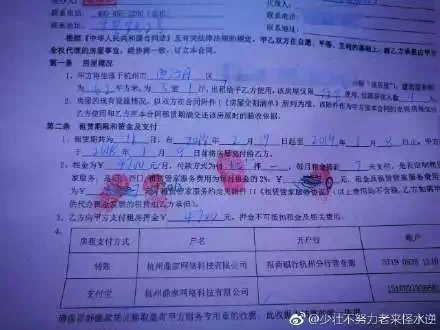

据了解,鼎家的商业模式实际上是:让租客去网贷平台贷款,一次性付1年的租金,分12期还款;贷款由鼎家拿去了,鼎家却不一次性结算给房东,最多只给一季度,再利用截留的租金去租更多的房子。

破产之后,由于房东收不到鼎家季付的房租,只能把租客赶了出去;而租客已经向鼎家付过一年的租金了,还需要每月还款;

如果选择继续住,那么租客则需要再交一次房租给房东,相当于交两份房租!

鼎家“破产”

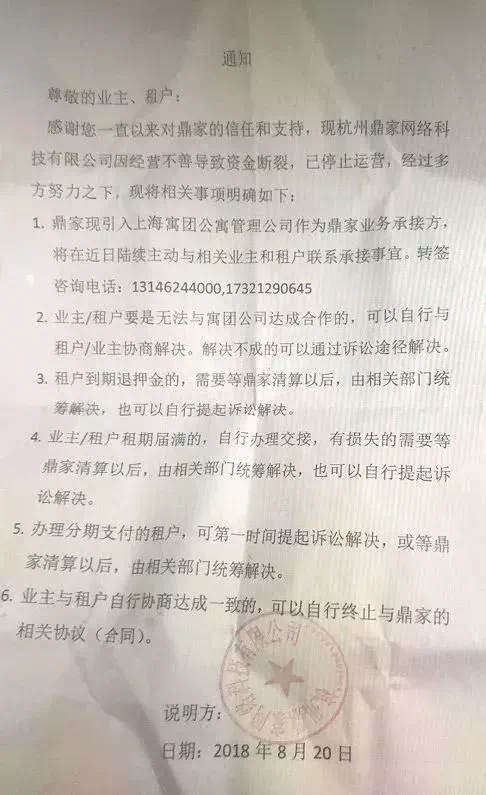

据中国房地产报记者报道,8月20日,鼎家发出通知,称公司因经营不善导致资金断裂,已停止运营。并将引入上海寓团管理公司作为业务承接方,近日与相关业主和租户联系承接事宜。

不过,中国基金报记者拨打了该通知中所留的承接方:上海寓团公寓管理公司的咨询电话,对方称只是部分承接,不承担鼎家的债务,鼎家的债务由鼎家自己承担,上海寓团和鼎家没有任何关系。

对于房东而言,房子有很多债务,房租没有划过去给房东。如果房东还愿意把房子租出去的话,上海寓团公寓愿意承担部分的费用,再重新和上海寓团公寓签约。上海寓团公寓具体承担费用要看鼎家欠房东多少房租。

但毫无疑问的是,房东需要自己承担部分损失。

租客的话,暂时不确定如何处理,纠纷还是需要找跑路的鼎家。

他告诉基金君,贷款租房的租客目前非常尴尬,还得继续履行合同还款。

因此目前的局面是:鼎家破产,房东没收到租金;很多给过租金的租客被房东赶出去了。

房租变贷款,“无本万利”的套路

这乱局要从鼎家的经营的模式说起。

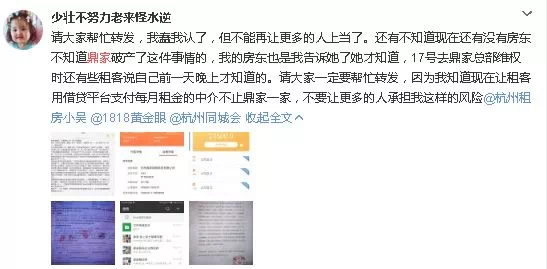

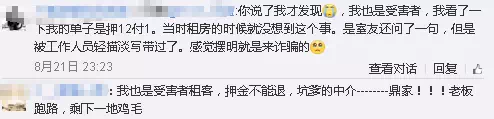

据网友在微博上爆料称,当初租房时,鼎家曾许诺租客用押一付一的方式缴纳房租,实际上是让租客在不知情的情况下使用了网络贷款,一次性贷款租期所有的金额,租客再每个月还贷。

他表示,鼎家中介告诉他办理押一付一需要下载一个叫做51返呗(现更名为“爱上街”)的APP,在APP交房租。等一切流程办完之后,却发现APP扣了合同期内所有的房租,平台把这笔钱给了鼎家,而租客却产生借款,需要每个月还贷。

如今,鼎家破产,房东如果收不到房租就会收房,而租客不仅无房可住还需要还贷。

分期贷款截图

据了解,鼎家破产约有4000户租客受损,涉及的网贷平台有6家,其中爱上街是租客绑定最多的。

有受害者表示,当时真的没办法就想把贷款还完,结果最担心的事还是发生了!房东说和鼎家的合同作废,下个月房租直接支付给他,等于我们要交两份房租,损失快两万。

有业内人士分析后称,鼎家的经营模式本质是利用租客的信用,给自己提供扩张资金,对租赁公司本身而言可以说是“无本万利”。目前,许多其他中介机构也在使用这种方法作为支付方式,这种方式能加快企业资金的回笼。

中国房地产报记者称,在破产通知发布后,鼎家一名负责人直接告诉租户:“没钱退押金,更没钱退房租。”

目前,鼎家的租户及业主组成了大大小小的维权群,想通过协商或者法律等途径挽回损失。

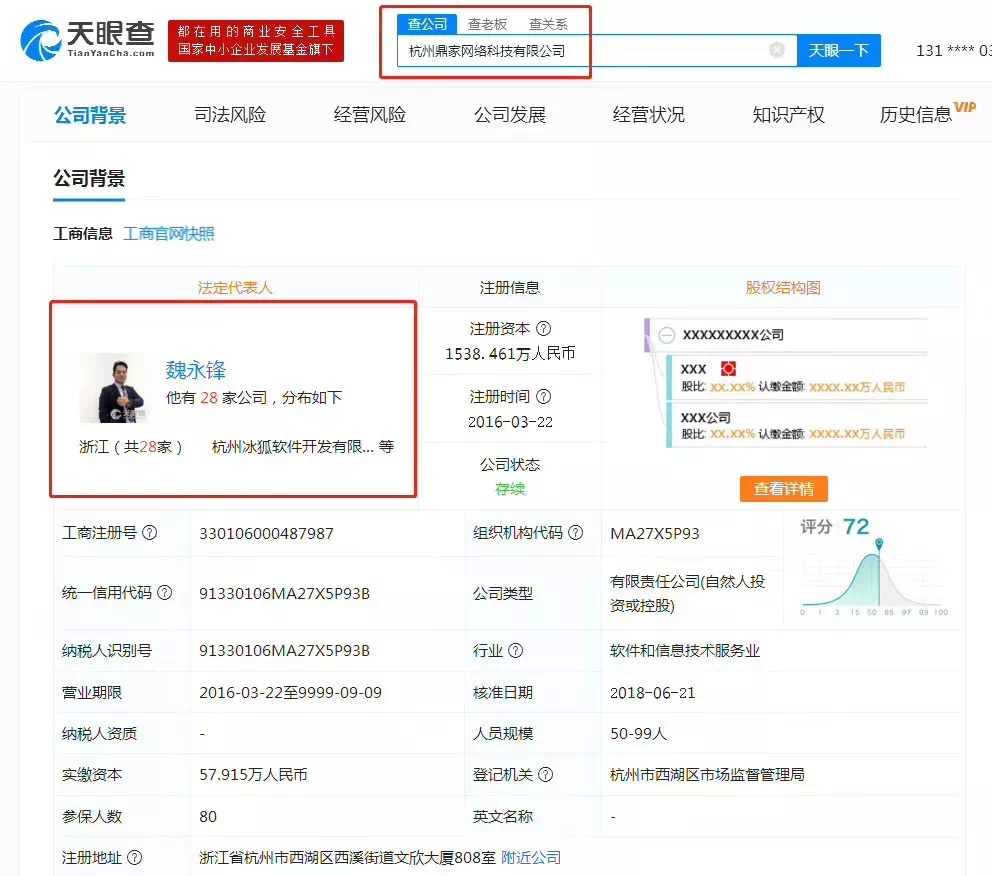

而上天眼查查询,该公司的注册时间为2016年,目前评分为84分,公司并未注销,也没有诉讼、相关法院公告及变更记录。而公司法人魏永锋名下还有28家公司。

同时,有自称鼎家公司前员工的人士向中国房地产报记者爆出,鼎家所谓的业务承接方极有可能就是该公司换了一个壳。

“长租公寓+消费金融”模式的隐忧

地产大亨潘石屹前几天表示,“租房价格再翻番还是亏本的。“随后他解释,“因为 如果是从银行贷款产生的利息,按照银行基准利率是4.9%,可能实际得5%、6%,用贷款建成公寓租出去,回报率较高超不过1%,所以这个生意是亏的。

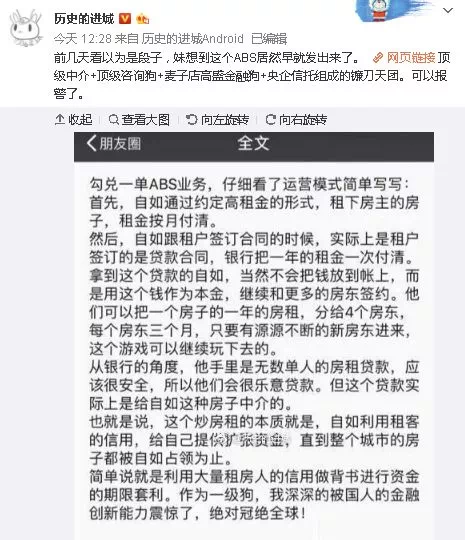

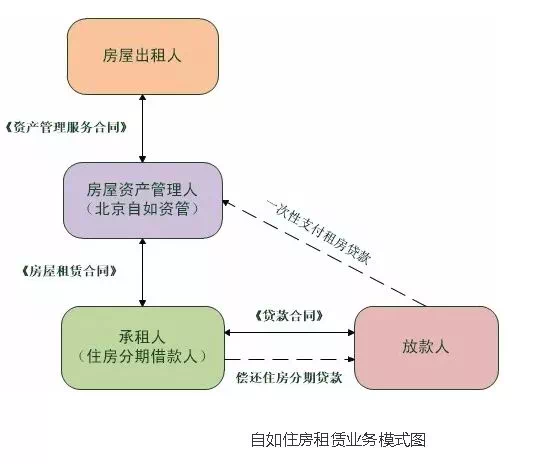

可能潘石屹没提到这一点,企业通过ABS发行债券,进行融资,即不需要通过银行就能拿到钱;再通过ABS或者其他金融机构提供分期贷款给租客,房租一次性给到中介公司;最终,房租的差额和贷款的利息成为ABS的收益。

而之前就有类似的ABS发出。

从业务模式入手,中央财经大学金融学院宗承渊认为该业务模式简单来说如下:

“长租公寓爆仓,一定比P2P爆雷更厉害。”我爱我家前副总裁胡景晖上周末才说的这话,这周已经得到印证。

租赁融资ABS和消费贷月付房租的模式为租赁市场提供了更多的可能性,对于租客而言可视情况选择贷款与否。

可当一些规模较小的、融资能力弱的租赁企业加入进来,就容易走偏。这类企业无法发行债券,只能跟小额贷款公司合作,在没有约束的情况下,公司管理者懒于细水长流,想要剑走偏锋直接拿钱跑路的情况也并不少见。

今年5月,房屋中介机构梦想大熊(北京)资产管理有限公司就因涉嫌欺骗租客使用分期贷款缴纳房租而遭到投诉,许多其他中介机构也在使用这种方法作为抢占市场的方式。

由于不需要直接支付,中介机构在征收房源时可以随意提高价格,房东自然高兴,可是极高的租金背后,房子是否能租出去,这里要打一个问号。房子租出去后,如果中介机构宣布破产,房东、租客及网贷公司三方都有面临损失的可能。

当然,受损较大的还是租客。

一是贷款记录若上征信,日后如房贷等正规途径贷款有难度。租金信贷的金额通常都是几千元到几万元,数额很小,一旦出现在征信记录上,正规银行的从业人员会认为,这么低的额度也需要贷款。租客的偿还能力会受到质疑。

二是增加租房成本,产生了中间费用。不同于自己直接支付,小额信贷公司会产生一笔利息,有的利息还不低,并不划算,根据信贷公司的不同,分期付房租将产生6%-12%的利息。

而更为可怕的是,许多选择贷款月付的租客,甚至都不了解自己背上了贷款,更不了解背上贷款的影响。而从这点出发,这类的中介公司肯定不是蠢,而是坏。

来源:楼市相对论

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。