三四线城市的“棚改”,还有三年红利期

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

01

导语

棚户区改造改善居住环境,完善基础设施配套和公共服务设施配套,作为城市更新的重要组成,也是三四线城市房地产去库存的重要因素。就目前各地实际情况来看,对棚改并没有一个统一明确的标准,除城市棚户区、国有工矿、国有林区和国有垦区外,大部分地区都将城中村改造、旧城改造、危房改造等纳入城市棚户区改造范围。

不同地区对棚改的标准不同,也成为了目前三四线城市棚改分化的一个重要因素。一般北部省市的棚改集中在对城市棚户区进行改造,也包含危房改造,这些地区的棚改会更深入下沉到乡、县,改造数量也极具规模,如山东、河南、河北等。部分中西部地区如贵州、湖北等省份,其早期的城市棚改工作已基本结束,今后剩余基数较大的为工矿区、林区和垦区改造。而经济较为发达的东南沿海省市如广东、浙江等,更多的是进行城中村及危房改造,完善城市功能,优化产业结构。

02

棚户区改造影响三四线楼市需求

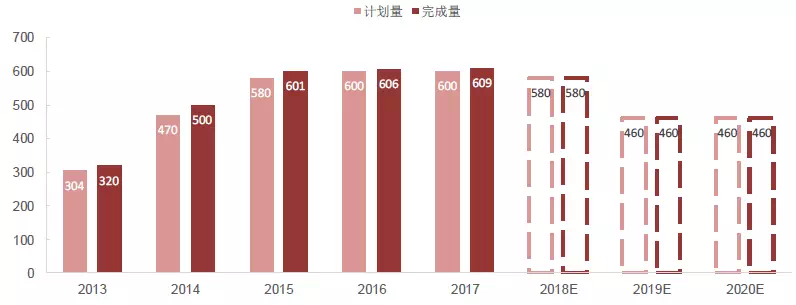

从城市的基本面来看,部分三四线城市既缺乏产业,又没有大量人口作为支撑,棚改成为拉动三四线城市需求的重要因素。2005年,国家出台《关于推进东北地区棚户区改造工作的指导意见》,开始大规模进行棚户区改造工作。2015-2017年,全国完成了为期三年、共计1800万套的棚改任务。2017年5月,国务院决定实施第二个3年棚改攻坚计划,2018-2020年再改造各类棚户区1500万套,并确定2018年将开工580万套。而如此高规模的棚改工作在全国的分布却并不均匀,三四线城市占到近九成。棚改前期主要以实物安置为主, 2014年以来政府大力推进货币化安置,即支付拆迁补偿款给被拆迁的居民,居民再用这笔资金购置新的住房。可以说,这部分需求在短时间内集中购买,成为推动需求增加的重要力量。

图:历年我国棚改规模(万套)

资料来源:中国指数研究院综合整理

近几年,棚改货币化安置得到了大力推广,占比从2014年的9%一跃升至2016年的48.5%,2017年这一比例或将达到50%以上,预计未来三年还将进一步提升。由于成本因素,一二线城市货币化安置比例较低,而三四线城市这一比例高达80%,更有城市如安徽芜湖在2015年实现全部货币补贴。2016-2017年,高体量的棚改的工作为此前库存高企的济宁、威海、绍兴、盐城、赣州等三四线城市带来大规模置业需求,这些城市2017年新建商品住宅销售套数均超过8万套。因此,高规模的棚改叠加高比例的货币化安置为房地产注入大量中期需求。

03

一百城棚改建设对比:完成及目标情况

省级棚改完成情况及目标的变化也将使各城市产生相应变化,而这一变化也将通过棚改特别是棚改货币化传导至住房市场。我们选取了具有代表性的100个三四线城市,通过梳理这些城市近年棚改完成规模及2018年棚改目标,对这些城市未来棚改规模进行横向纵向对比,分类探讨城市未来棚改空间。

· 横向比较:

全国棚改进入三年坚攻阶段,大部分地区今年的棚改新开工目标较去年有所降低,且各地棚改目标分化也愈加明显。下面我们以区域进行划分,针对不同区块内棚改仍有较大空间的城市进行分析。

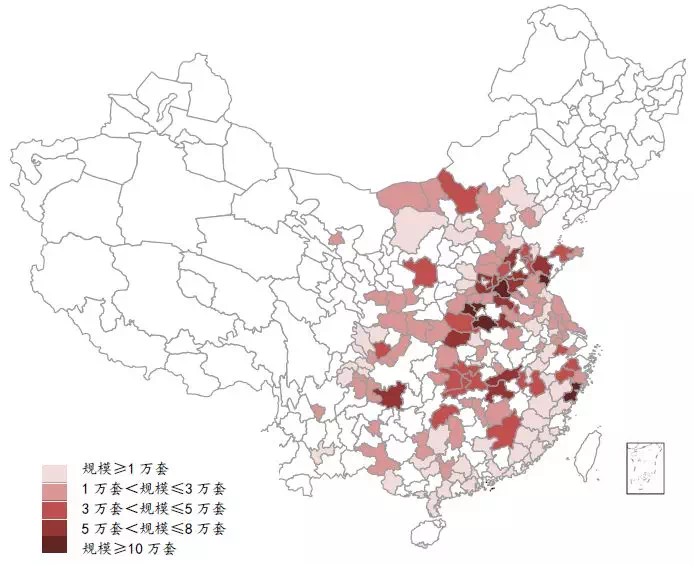

图:100城2018年棚改目标横向对比

资料来源:中国指数研究院综合整理

华北片区。京津冀城市群中,唐山、张家口、保定三城2018年的棚改规模最为突出,计划开工在2.6万套到3万套之间;而山东半岛作为棚改体量较大的地区,全省今年计划改造84.3万套,其中,菏泽新开工12.7万套,位居全省排名前列。日照、潍坊、德州、泰安、济宁、潍坊等城市的改造数量也在5万套以上,其他城市如聊城、滨州、烟台、淄博、威海、临沂等也维持较高水平,六城平均计划新开工数量为3.5万套。

华东片区。这部分改造区域主要集中于长三角城市群,位于以沪、宁、杭为中心的都市圈及安徽部分城市。以沪、杭为中心,周边的温州规划目标高达10.6万套,占全省改造的31%,绍兴、湖州、金华今年的计划量分别为4.6万套、3.2万套和3.1万套;以沪、宁、苏为中心,常州、徐州的棚改数量在2万套左右;安徽省内,棚改力度较大的城市主要聚集在北部地区的阜阳、宿州及淮北,其改造数量分别为5.4万套、4.4万套和3.5万套。

中西部片区。中原城市群内河南省改造体量最为庞大,平顶山、驻马店的棚改数量均超过10万套,安阳、濮阳、商丘及环郑州周围的许昌、新乡也都在6万套以上;关中平原城市群内,改造力度较大的延安、宝鸡,其新开工数量分别为3.2万套和2万套;长江中游地区,改造规模较大的区域主要为湖北省襄阳,江西省内九江、宜春、上饶及赣州,这些城市今年计划的改造数量在4.9-6.2万套之间。湖南省域内棚改规模较高的城市分布于常德、岳阳、娄底、株洲、邵阳、永州,六城平均改造数量为3万套;成渝城市群中,环成都周边南充计划今年改造4.5万套,攀枝花棚改数量为2万套。黔中地区,贵州省内遵义、六盘水、毕节、铜仁等城市的改造数量均在4万套以上。

华南片区。这一区域未来棚改力度较低,珠三角城市群内棚改任务主要分布于环深、广地区,其改造规模均低于1万套,多地规划目标不及千套;海西城市群内,海南棚改规模较高的城市为三亚,2018年计划新开工0.6万套,而福建省棚改重点位于厦漳泉地区,泉州、漳州今年将分别改造1万套、0.6万套。

总体来看,未来棚改空间较大的地区主要集中于华北片区的山东,华东片区以沪、宁为中心的周边和安徽,以及中西部片区河南,长江中游地区湖北、江西、湖南,成渝城市群内四川和黔中地区贵州的三四线,甚至五线城市。这些极具棚改规模的城市,其地理区位并非靠近区域内中心城市,随着去库存重心进一步向三四线城市和县城转移,高规模的棚改工作开始由城市群内中心城市周围的排名前列圈层移向第二圈层。

· 纵向比较:

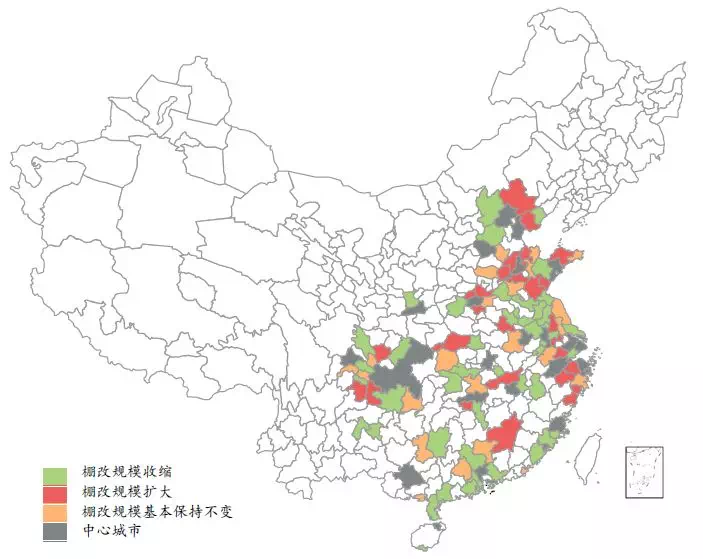

响应国家和省政策,多个城市出台2018-2020年棚改三年攻坚计划。但每个城市棚改力度不一,未来目标也有所差别。根据单个城市2018年棚改任务目标,再叠加2016、2017年棚改完成情况,将三年棚改规模数据变化进行分类,可以纵向将各城市简单分为规模收缩、扩大、保持三大类。

图:100城2016-2018年棚改规模三年纵向对比

资料来源:中国指数研究院综合整理

1)年棚改规模逐步收缩,棚改已进入收尾阶段

这类城市特点为棚改高峰期在2016-2017年,而2018年棚改规模逐步收缩,进入三年攻坚收尾阶段。

整体规模小,且逐年收缩。广东省域内珠海、汕头、佛山、韶关、梅州、惠州、肇庆、湛江等城市近三年棚改规模逐渐缩小至0.1-0.4万套,部分城市如河源、汕尾、江门、阳江、清远、揭阳由千套缩减至百套。另一部分已开始进入收尾阶段的城市主要聚集在江苏省内镇江、淮安、宿迁、连云港,安徽省内芜湖、滁州、马鞍山、铜陵、蚌埠、亳州,四川省内绵阳、资阳、达州,河北秦皇岛,及海西城市群内三亚、泉州、漳州、莆田、龙岩等。

未来计划相对前两年有明显下降,但仍保持较大特别量。这些城市主要集中在部分棚改力度较大的中西部地区,如山东省内菏泽、潍坊,河南洛阳,湖北荆州、江西上饶,贵州六盘水、遵义、安顺都是由高规模改造逐渐缩减的典型城市。此外,环京周围张家口,以沪、宁为中心周边南通、徐州、淮北,也属于改造体量较大且规模逐年减少的城市。

2)棚改力度仍然较大,年棚改规模持续增加

一些城市总体改造体量规模巨大,且力度逐年加大。从上图可以明显看出,这部分城市最多集中于我国的人口大省山东、河南。山东省内聊城、滨州、泰安、烟台、日照、德州等城市的增长规模最为明显,纳入河南省棚改计划的平顶山、驻马店、安阳、濮阳、许昌、新乡等地改造规模逐年扩大,尤其是平顶山、驻马店,今年计划棚改数量较2017年增加7万套以上。东部沿海地区,温州在2016-2018年的棚改规模一直维持高位,其改造力度值得关注。

一些城市则维持加速态势。这部分城市近三年的增长规模虽不及上一类城市,但整体体量较大,改造力度也不容小觑。分区来看,这些棚改力度也十分强劲的城市主要聚集在京津冀地区唐山、承德,长三角地区浙江绍兴、金华、湖州及苏州省域内扬州、常州,安徽阜阳,长江中游地区湖北襄阳、湖南湘潭、江西赣州,成渝地区泸州、宜宾、南充。

3)棚改规模近年保持不变

这部分城市在2016-2018年的改造规模变动相对较小,从量级来划分,大致分为高位变动和低位调整两类。排名前列类棚改规模保持高位稳定变动的城市多集中于改造力度较大的省份,如山东省内威海、济宁、淄博,湖南岳阳,贵州铜仁,以及安徽六安;而另一类改造规模小且变动稳定的城市多位于各区域中心城市临近周边,如京津冀中心城市周围衡水、邯郸,以郑州为中心周边开封,以沪、宁、杭为中心周边舟山、丽水、衢州、盐城、泰州、宣城,及长江中游地区宜昌,成渝地区眉山、遂宁、内江,北部湾地区柳州、北海和珠三角地区汕头、肇庆、韶关。

04

总结棚改视角下三四线城市的楼市发展空间棚改货币化虽不能直接推动房地产建设规模,但大量货币化安置带来的刚需购房群体是拉动房地产销售、减少库存的有力支撑,为三四线城市房地产发展带来重大机遇。然而,也应该认识到,高规模的进行棚改并不具备长期可持续性,未来三年全国改造1500万套的既定目标是固定的,其对房地产市场的驱动力也将会逐渐减弱。根据各省市计划,在2020年要全部完成棚户区改造工作,未来棚改还有三年红利期,短期内棚改还将是三四线城市房地产市场增长的主要力量。

我们认为,东部沿海城市群核心城市周边临近的三四线城市,其库存去化已得到有效解决,且城市土地价值明显提升,这些地区基于棚改带来的需求或将逐渐减弱。而中西部、东部城市群内距核心城市较远的三四线甚至五线城市,棚改体量庞大且增长快,未来仍存在一定的需求空间。

来源:中国指数研究院

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。