房地产市场的逻辑,正在发生20年所未见的根本变化!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

自十九大明确“加快建立多主体供应、多渠道保障、租购并举的住房制度”以来,北京大规模试点共有产权房、上海等多地发力租赁。

深圳又交出了一份关于“深化住房制度改革”的文件,描绘了未来18年深圳的住房蓝图,政策性支持房所占比例将占新供应总量的60%左右,以商品房为主的住房供应格局即将被改写。

一时间,深圳“开启二次房改”刷屏了,刷屏的观点又都走向了“房价继续涨”。

但在其中,我们似乎嗅到了不一样的味道:房地产市场运行规则即将发生深刻变革,而这变化已率先在一线城市展开。

如今正发生在住房供应变革背后,是政府房地产调控思路的转变:继续大幅增加商品房供应,而不对结构进行大幅调整,是行不通的。

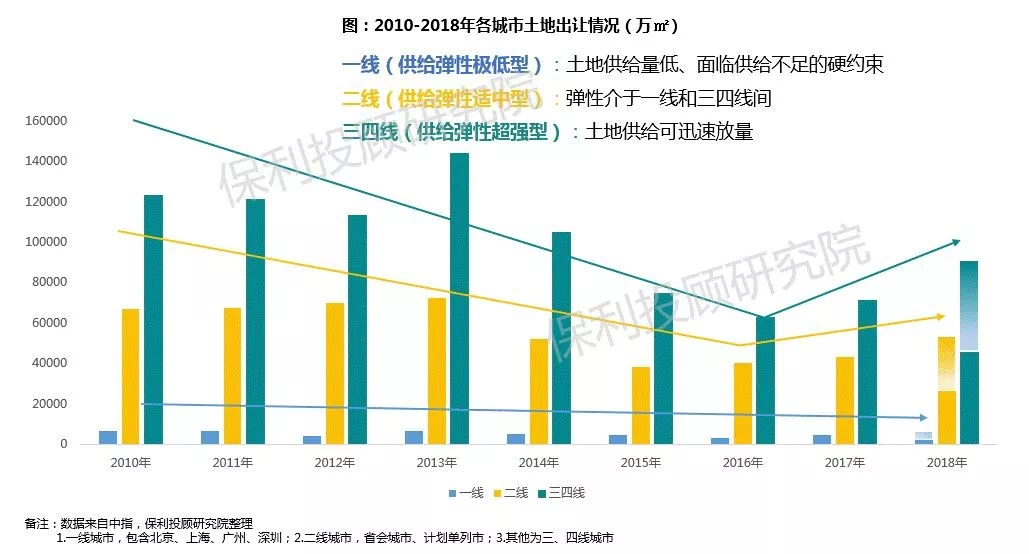

目前,不同类型城市土地供应差异显著,供应端结构性变革将因地制宜。

01

一线城市:供给弹性极低型,面临供给不足的硬约束,供需矛盾突出

02

二线城市:供给弹性适中型,仍有一定增量空间

03

三四线城市:供给弹性超强型,能迅速释放供应,缓和供需矛盾

在当前”房住不炒”的房地产调控目标下,一线城市率先进行供应端结构性变革;未来,不同类型城市,市场运行逻辑将存在根本性的差异!

中国住房市场将走向何方?以下三个事件或许能有所启示:

1、1998年房改经验

2、深圳“二次房改”——重构住房供应体系

3、北京共有产权房——先行实践供应端变革

一、1998年房改经验——意图建设多层次城镇住房供应体系,机制设计缺陷致目标偏离

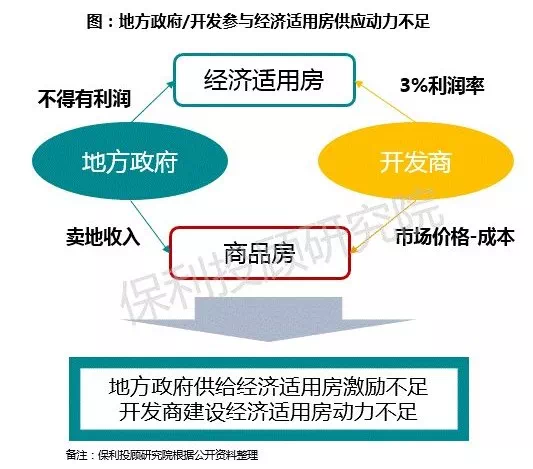

1998年房改提出:建立和完善以经济适用住房为主的住房供应体系,对不同收入家庭实行不同的住房供应政策。

其中经济适用房划拨的供应方式以及对价格的管制引人关注。

20年前房改的目标与现下决策层为房地产开出的“药方”异曲同工,但当初设想的“以经济适用房为主”的住房体系并未形成。

住房市场建设最后偏离了原本目标,背后的原因是什么?

如今我们的住房政策回到了1998年,怎么保证不会再次出现偏离?

回溯之后,对20年前房改有进一步认识:实现住房分配的货币化,房地产成为地方政府最主要资本来源。

作为住房体系建设主要参与者的地方政府,面临“经济适用房”与“商品房”的供应博弈,经济适用房土地供应采取“划拨”的方式,且不得有利润,而卖地收益显而易见,地方政府自然偏向商品房市场。

那当前供应端变革,是否有相应的机制保障目标的达成?下面看深圳“二次房改“如何变革供应体系及设计配套制度。

二、深圳二次房改——将供应端切分,意图重构住房供应体系

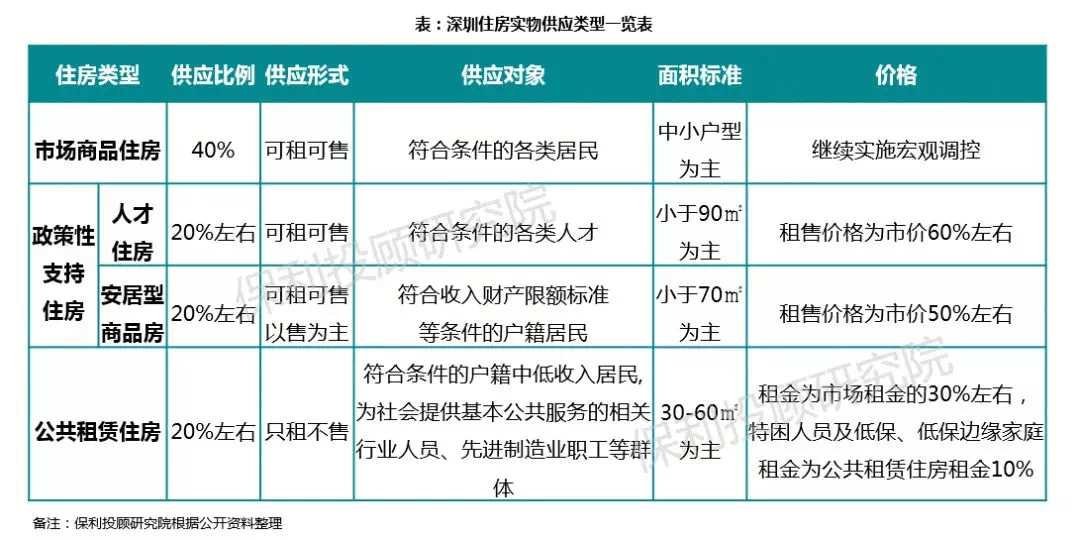

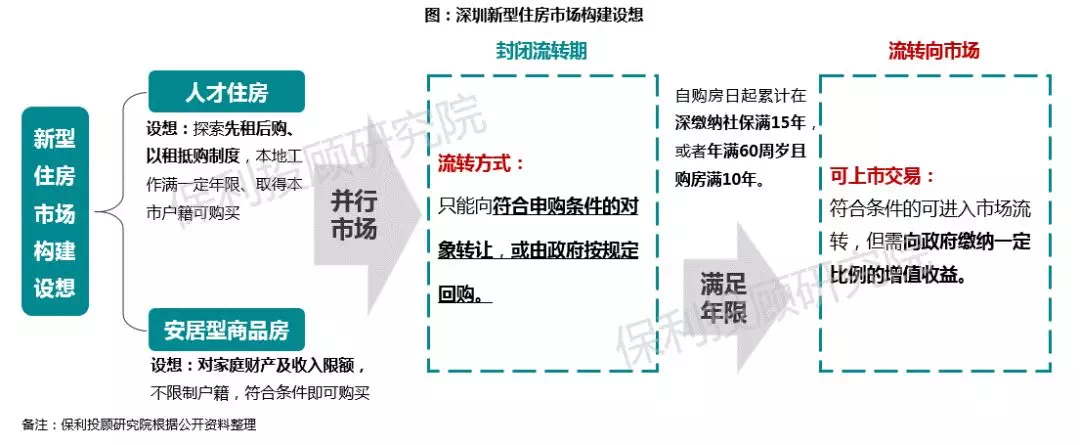

深圳住房供应变革,首先将供应结构设定为“4:2:2:2”,即40%商品房、20%人才住房、20%安居房、20%租赁住房,将住房需求划分为4类,对供应形式、供应对象、供应价格等方面均作了细化安排。

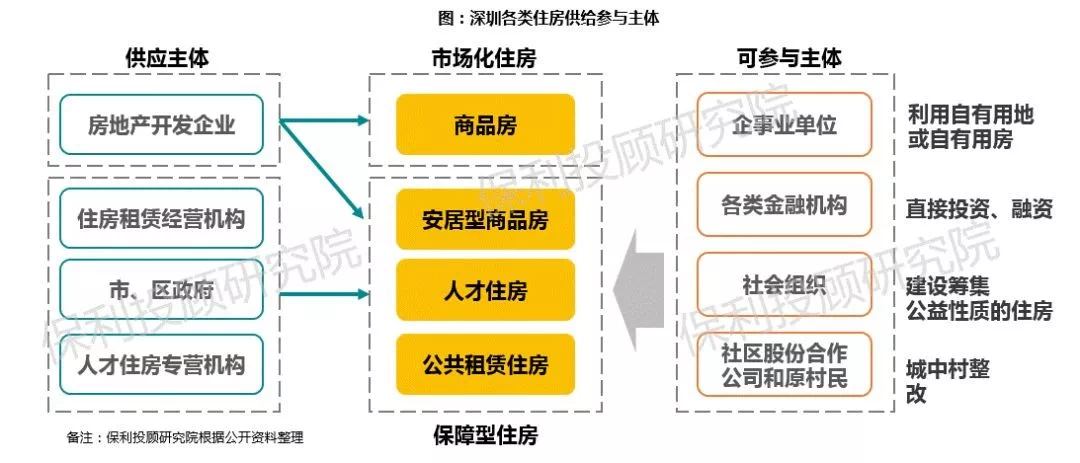

此外,深圳对于4类型住房进一步明确多主体参与制度。

开发商可承建商品房及安居型商品房,住房租赁企业、地方政府、人才住房机构均可参与承建保障型住房。

同时支持企事业单位、金融机构、社会组织及社区合作公司可通过不同渠道参与到住房建设当中。

人才住房与安居型商品房的交易模式设想,是深圳新住房模式改革探索中的一大亮点。

对这两类住房,设置封闭流转期防止短期套利行为发生,满足年限后,通过补差价的方式可上市交易,两类型产权仍可享有资产增值收益,但获利空间受到一定限制。

深圳“二次房改“做了不少创新型的探索,但具体执行尚未明朗,其中如何设计非价格决定的政策性住房的分配机制,人才住房如何实现公平分配,仍存在不少争议,未来设想目标能否实现,还有待观察。

而北京共有产权的大规模试点,在政策执行层面有了先行的实践。

三、北京共有产权房——先行实践供应端变革

2017年北京出台正式文件推进共有产权房,目前推出38宗共有产权用地,约403万㎡,预计2018年供应200万㎡,未来五年提供25万套,政策落地迅速且力度较大。

目前已有多个共有产权项目入市,实践层面经验丰富。

北京共有产权市场制度设计上已较为完善,土地供应——建设——配售——使用——退出市场全链条,均设有配套机制,以便确保共有产权项目的顺利入市。

其中,土地供应同样采取“招拍挂“方式,而非划拨方式,地方政府供应积极性得以提升;共有产权住房亦可抵押融资,禁售期后可流动,这明确共有产权住房的产权价值。

北京共有产权住房制度安排

供应

土地出让:

采用“限房价、竞地价”、“综合招标”等多种出让方式,2018年预计供应200万㎡,未来五年预计25万套 。

现有住房转化:

①自住房转化为共有产权住房;②限价房若销售价格低于市场评估价格85%,亦需转化为共有产权住房。

建设

根据《北京市共有产权住房规划设计宜居建设导则》进行规划建设,建筑标准、工程质量承诺等。

以中小面积户型为主(9070政策),要求全装修成品交房并制定详细的装修标准。

配售

配售工作由各区房管局主持,限定相关购房条件(符合限购条件、单身应满30周岁等),明确网上申购,摇号配售等程序。

优先配售给项目所在区户籍和在项目所在区工作的本市其他区户籍无房家庭,以及符合限购条件且有所在区稳定工作的非本市户籍无房家庭(房源应不少于30%)。

价销售价格在限定均价±5%。

退出及循环使用

购房人产权份额根据项目销售均价占同地段、同品质商品住房价格的比例确定(土地出让和房屋销售前根据评估确定),政府产权份额原则上有项目所在地区级代持机构持有。

可出租,租金按产权比例进行分配(自住房未满5年不可出租)。

设5年禁售期,期满可转让,按评估价在独立共有产权住房市场转让(代持机构享有优先回购权),购买者需符合政策条件。

个人和代持机构可依法抵押融资,但限定代持机构抵押融资只能专项用于保障性住房和棚改。

小结

房地产长效机制的重点就是新住房体系的探索,深圳“二次“房改、北京共有产权试点,政府打造3-4层次的多元住房供应体系的意图渐清晰。

保障房(较低收入)

平价住宅(共有产权房、安居住房、人才住房等,封闭运行)

租赁住房(租购同权)

高端商品房(市场化)

而在共有产权等新型市场制度建设上,政府也充分借鉴98年房改的经验。

当前政府在试图长期稳定房地产市场的问题上,相比以往显得更有决心,一线城市供应端结构变更比想象中来得更快。

北京共有产权项目入市经验表明操盘逻辑与商品房市场差异显著,房企开发模式需要适应调整。

在因城施策导向下,供应端结构性变革的实践探索也将由地方政府主导,结合各城市具体情况及发展诉求逐步铺开。

来源:保利投顾研究院(ID:PIC_Research)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。