公积金已成鸡肋,楼市下一步怎么走?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

9月13日晚,北京“公积金新政”突袭,楼市顿时慌得一批!

乍一看,公积金贷款已废,北京楼市无疑于雪上加霜。

可静下心来再一想,事情似乎并没有那么简单!

新政解读

先来看本次新政要点:

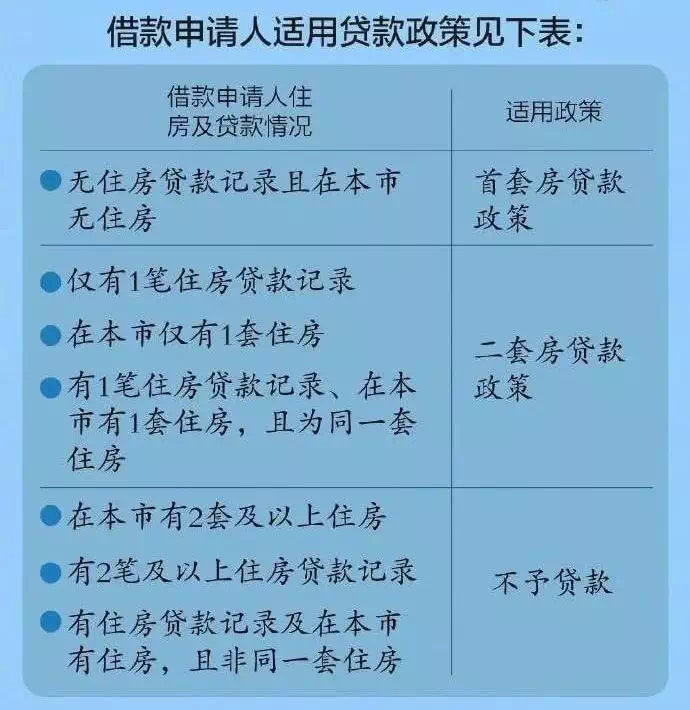

1.由“认房不认贷”变为“认房又认贷”

我们知道,3.17新政,正式确定了商贷“认房又认贷”,而公积金却没有被纳入此范围,这可以说是一个漏洞。

但,放任,绝不意味着纵容!

果然,时隔一年半,这个漏洞还是被补上了。

出人意料,却也在情理之中!

公积金认房又认贷,也就是说,即使北京名下无房,可只要在全国范围内有过贷款记录(含商贷和公积金),在北京买房就算二套。

看完这条,笔者又一次感受到了自己的幸运。

笔者前几个月刚入手了一套房子(刚需)。虽然北京无房,但由于外地有商贷记录(无公积金贷记录),所以如果用商贷的话只能算二套。但由于笔者选择了只用公积金贷款,所以照样可以享受首套资格。

但如今,新政一出,只能算二套。

有时,我们不得不承认,对于买房这件事,运气真的挺重要!

2.贷款额度与缴存年限挂钩,每缴一年只能贷10万

注意!这一条对穷刚需的伤害,堪称原子弹级别,特别是准备买房结婚的刚需!

每交一年可以贷10万,也就是说,要想贷120万,必须得交够12年才行,且夫妻双方不能叠加。

如果按照18岁上大学,22岁毕业参加工作来算,一个本科生要等到34岁才能贷款120万。

现代社会普遍追求高学历,要是再上个研究生、博士啥的,等到40岁才能贷120万,是很正常的。

中国有个传统,要结婚,先买房。可是,这个年纪再买房结婚,还怎么为国生娃?

也许你会说,大不了就少贷点儿呗,没有必要非得交够12年啊。可是,对于北京房价来说,120万这个额度,尚且杯水车薪,何况更低?

3.首付比例上升

之前,公积金贷款,不管是首套还是二套,首付20%就可以了。新政之后,首付比例上升。

首套:

普通住宅35%

非普住宅40%

二套:

普通住宅60%

非普住宅80%

注意,二套公积金贷款上限由目前的80万变为60万。

一句话,对于钱少的刚需来说,购房难度大了不止一点点。

4.70变65

之前,贷款年限+申请人年龄(夫妻中年龄较大者年龄)﹤70,均可贷款。现在,新政规定,贷款年限+申请人年龄(夫妻中年龄较大者年龄)﹤65才可以。

而贷款年限最长为25年,并无变化。

5.国管公积金目前暂不执行此新政

注意,据较新消息,本次新政只针对市管公积金,而国管公积金暂未实行新政。

国管和市管公积金,区别在于其管理单位不一样。

国管公积金,其管理单位一般是中央国家机关、央企、国企;市管公积金,管理单位一般是私企、普通企事业单位。

有何影响

1.对钱少的刚需来说,无疑是利空

从上文中的新政解读,我们可以看出,这对首次购房的刚需来说,打击巨大,尤其是子弹本来就少的刚需。

提高贷款门槛、收缩贷款额度、扩大限制范围,调控对象排名前列次从投机对准了刚需。

然而,所谓祸兮福所倚,福兮祸所伏。这对刚需来说,又何尝不是一种保护?

但,这是后话,下文会详细解析。

2.对整个楼市来说,雷声大,雨点小

虽然此次新政,做了很大改变,但对整个楼市来说,看似是巨大的利空,实则,影响力度并没有想象中那般大!

此次虽然收缩了贷款额度,但贷款并没有封死。因为能用公积金贷款的,基本都能改成商贷,只是月供会增加不少。

而且,目前市场上用商贷的还是占主流。就北京市场来说,120万的额度,是很微不足道的。

除此之外,由于公积金贷款需要排队,且审批流程极其复杂,所以许多开发商往往都拒绝公积金贷款。“全款的往里走,商贷的门口排队,公积金贷款的请把门口的小黄车挪走”,类似的现象在全国各地也屡屡发生。

所以单纯论其影响力,覆盖面很有限。

况且,对于投资客来说,你见过哪个用公积金的?就连换房家庭,用公积金贷款的都少之又少。

透露了什么信号

1.人口结构调整

东西城户口购买城六区以外房产,额度上浮20万;城六区户口购买城六区以外,上浮10万。

虽然额度并不多,但至少它透露了一个关键信号,这也和之前公布的正负清单吻合。那就是:鼓励中心区人口向外围疏解,不要过分向中心集中,让人口和资源分布更均衡。

2.公积金彻底鸡肋化

公积金是国家强制缴纳的,无法拒绝。然而,账户上的钱虽然归职工个人所有,但,目前有一个较大的问题是,自己的钱,自己却不能支配!

公积金本为买房所用,如果不买房,能提取的额度十分有限,大量的资金沉淀在账户里,越来越贬值。即使是买房,在如今的高房价面前,也依然杯水车薪,况且还被开发商嫌弃。

如果是租房,没有租房备案合同的话,能提取的额度又十分有限,每个月区区几百块而已,大量的资金依然沉淀在那里。

自己的钱自己不能用,同时,对企业来说,又是一个不小的负担。请问,要这样的公积金,究竟有何用?

所以,前段时间,北京修改了公积金政策,大幅降低了公积金的存缴比例,从固定12%的存缴比例修改为5-12%。

有这样的好事,为何不干?然后,许许多多的企业,包括华为这样的独角兽,都立刻修改为5%。

很明显,这是在给社保让路。

现在,社保已经不够用了,但是,为了不给企业增加负担,暂时还未大幅增加社保比例。但是,以后若是大幅弱化公积金,提升社保比例,这样的可能性也不是没有。

3.钱不够用了

其实,公积金收缩贷款额度,这已经不是排名前列次了。究其根本原因,还是市场上的钱不够用了。

根据2017年数据,全国公积金个贷率(贷款余额/缴存余额)为87.8%,超过85%的警戒线。其中,10省市个人住房贷款率超90%,天津、安徽、浙江三省市超过100%。

为此,各地也是用尽了各种办法,比如,贴息贷款、提高公积金贷款门槛、延长审批时间等等。

虽然这些举措在一定程度上缓解了公积金流动紧张情况,但还是无法从根本上解决问题。

2015年全国房价抬头。有数据显示,公积金贷款2015年一个月贷款量就超过100亿,相当于2014年一整年的贷款量。

遇到楼市上扬行情,如果大家都只交一年公积金,就想用别人的钱贷出上百万,有多少也不够用啊,很快资金就没有了。所以只能是交的时间长的能多贷一些额度,交的时间短的少贷一些额度,这样还能显得公平一些。

这次公积金贷款额度收缩,北京开了先河。以后,更多的一线城市大概率或将跟进。

楼市会如何走

上文中,笔者说过,此次新政,对刚需是一种伤害,也是另一种保护。

何解?

通过此次新政,我们知道,刚需,不再是商品房市场被保护的对象。

那么,刚需以后怎么办?

北京大规模推出的公租房、共有产权房,以后就是他们的新选择。

买不起商品房?可以租啊,以后,租购同权或将进一步优化。

而共有产权房,虽然品质并不能和商品房相提并论,但是,作为刚的不能再刚的家庭,有房住就不错了,还要啥自行车?

关于保障性住房,香港和深圳一直就做的不错:

2018-2035年17年间,深圳计划新增住宅170万套,平均每年10万套。其中人才住房、安居型商品房和公共租赁住房总量不少于100万套,占比接近60%,商品房占比为40%。

而香港公屋,自1960年开始推出,到现在已运行近60年,从运行时间来看,已经相当成熟。

所以以后,北京很可能会效仿香港、深圳模式——让公租房、共有产权房、商品房三分天下!

来源:购房大学

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。