2017年恒大和碧桂园土地储备对比研究

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

当前,国内一二线和热点三四线城市土拍市场竞争激烈,房企拿地难度不断增加。土地储备作为房地产开发企业发展的基础,成为衡量一家房企发展前景和规模实力的重要指标,并将直接影响其未来3-5年的表现。因此,为了抢夺土地资源,各家房企或在土拍市场重金突围收割,或借助收并购、合作开发等多元化手段斩获质优价廉的土地项目。

作为龙头房企的恒大和碧桂园依托自身强大资源优势,在2017年收获大量土地项目,强者恒强态势突显。截止2017年末,两家房企的土地储备1分别达到3.12亿平方米和2.82亿平方米,遥遥先进其他房企。

恒大和碧桂园在土地储备布局、城市分布和项目体量、战略思考及未来拿地趋势等有何区别?两家企业现阶段的土地发展又将为规模扩张型房企提供怎样的思考?

【1】中国恒大和碧桂园土地储备是指企业2017年年报公布的大陆地区土地储备,包含所有已确权未售土地和已售未结算土地部分。同时,旧改项目由于未来土地出让时间和方式、受让方等仍然存在较大变数,因此不在此次专题研究之列。

总 体 概 况

1、总量:碧桂园69.7%同比增速超恒大近一倍

2017年,尽管恒大拿地力度有所放缓,但依托之前充裕的土储基础和难得的并购机遇,土地储备创历史新高。截至2017年底,恒大总土地储备建筑面积达3.12亿平方米,先进行业土储首位,成为排名前列土地储备超过3亿平方米的房企,为其未来3-5年的发展打下了稳定基础。此外,恒大2017年还有约5394万平方米未纳入土地储备的旧改等项目。其中,仅深圳41个旧改项目规划建筑面积就达到了2371万平方米。

同期,碧桂园也采取积极拿地策略,土地储备强势扩张,2017年新增土地投资项目881个,土地预期建筑面积高达1.41亿平方米,分别同比增长170.1%和61.2%。截至2017年末,碧桂园总土地储备建筑面积达2.82亿平方米,紧随恒大之后,成为土地储备第二的房企。其中,碧桂园全年土地储备中有2.23亿平方米为已确权未售土地项目。另外,碧桂园仍有1.42亿平方米潜在土地储备。

虽然碧桂园2017年末的土地储备总量与恒大有所差距,但其同比增速和近5年复合增长率均高于恒大。其中,2017年碧桂园总土储同比增速达69.7%,超出恒大近一倍; 近5年复合增长率高达40.5%,高出恒大20.6个百分点。

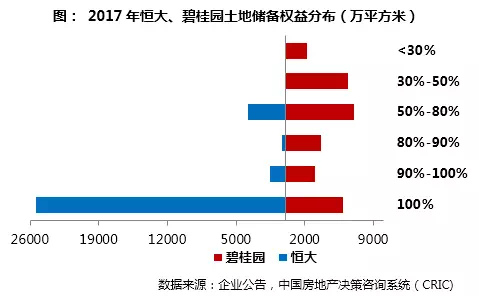

2、权益:碧桂园更青睐合作开发

恒大和碧桂园2017年土地储备权益分化较大,前者拿地更倾向独资,绝大部分土地项目权益为100%,而后者则更倾向多渠道收割,加大土地规模,土地项目权益相对分散。

3、体量:土储项目趋向小型化

3.1 单城市土储体量均在130万m2左右

3.2 土储TOP10城市布局差异明显

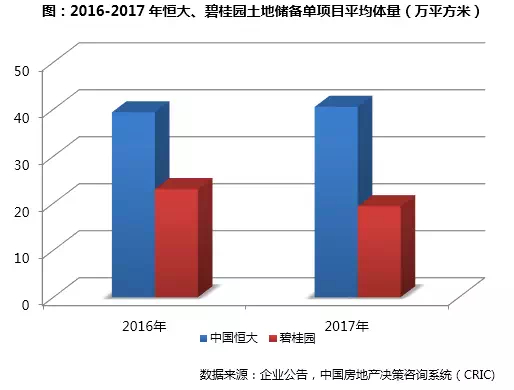

3.3 恒大单项目土储体量超出碧桂园一倍

2017年恒大土地储备项目达766个,单项目平均土储体量为40.7万平方米,明显高于碧桂园的19.4万平方米,且较2016年同比增长3.3%。恒大单项目平均土储体量的增加与其2017年在热点三线城市新增多个大体量文旅项目有关。2017年加快文旅业务布局,同年8月推出聚集儿童消费的文旅产品—恒大童世界,并全年新增莱阳丁字湾项目、烟台恒大童世界等逾12个百万平方米以上的文旅项目,助推了恒大单项目平均土储体量的增长。预计未来几年恒大仍将推出多个百万甚至千万平方米的文旅项目,深化其在该板块的发展。

与恒大相比,碧桂园2017年单项目平均体量则略低,并呈逐年下降的趋势。2017年,碧桂园已签约或已摘牌的项目数量(境内)达到了1456个,较2016年末的722个同比大幅增长了超过100%,单项目平均体量较2016年下降15.8%至19.4万平方米。

此外,若剔除恒大童世界、国际温泉旅游城、潘安湖小镇项目等多个大体量文旅项目后,2017年恒大纯住宅土地储备单城市平均土储体量达111.2万平方米,明显低于碧桂园,而单项目平均土储体量依然高于碧桂园。

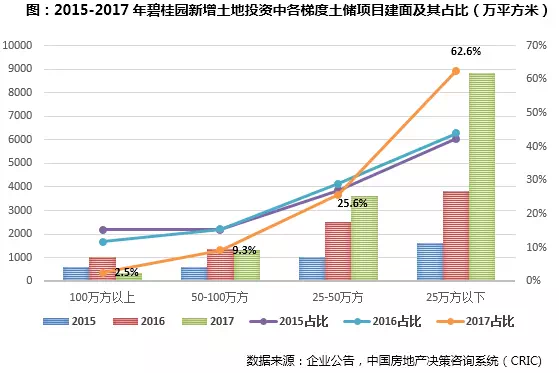

3.4 碧桂园土储项目更趋小型化

近两年,在严格政策调控和土拍市场竞争日益激烈的环境下,房企为达到高周转和资金的快速回流,对小体量土地项目较为青睐。从恒大和碧桂园2017年不同土储项目体量面积段上也可以看出这一点。

3.5 恒大土储TOP10项目集中度较高达20%

就2017年两家房企土储体量TOP10的项目来看,恒大的大体量地块多集中在贵阳、烟台、启东等发展潜力较好、人口较为密集的三四线城市,多为新增文旅项目,如童世界、海上威尼斯等。碧桂园TOP10土地项目多布局在热点一二线城市辐射区域,目标一二线城市市场的三四线城市,如目标南京市场的句容、惠州和惠阳等。此外,恒大和碧桂园土储体量TOP10项目均多为新获取项目。

项目布局

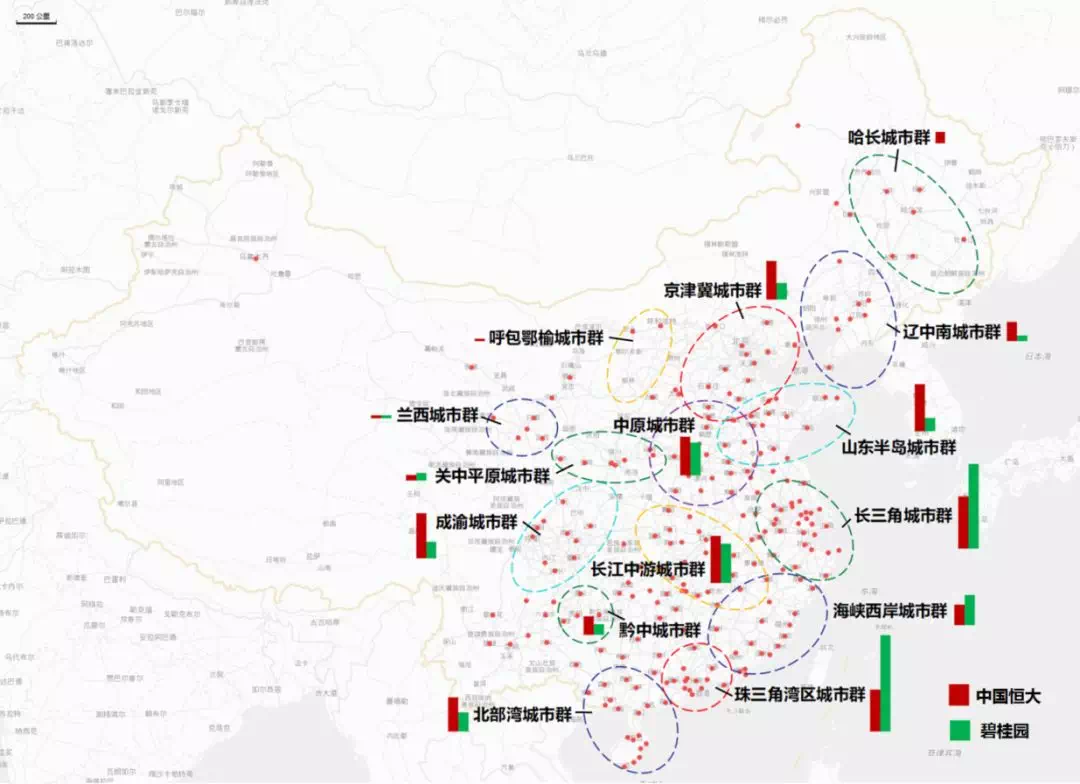

1、 城市群:碧桂园高度集中珠三角、长三角

2017年,恒大约91.1%的土地储备位于国家批复或者规划的城市群城市群2,且土地储备较大的几大城市群分布相对均衡。恒大长三角城市群、长江中游城市群、山东半岛城市群及成渝城市群土地储备较大,均在3000万平方米以上,土储占比分别为11.2%、10%、10%和9.7%。其中,恒大因新增徐州潘安湖小镇项目、宁波滨海旅游小镇等多个项目在长三角城市群土地储备同比增加71.2%。另外,恒大2017年在烟台、青岛等地斩获莱阳丁字湾项目、烟台恒大童世界等多个大体量项目,使其山东半岛城市群土地储备同比锐增157.7%至3117.8万平方米。同时,恒大2017年在呼包鄂榆城市群、关中平原城市群、长江中游城市群的土地储备都有较大增长,土地建面同比涨幅均在50%以上。

碧桂园土地储备在城市群分布上与恒大有较大差异。碧桂园的土地储备主要集中在珠三角和长三角城市群,总建面分别在6400万平方米和5600万平方米左右,占到了碧桂园总土储的近22.7%和20%。此外,碧桂园在长江中游城市群、中原城市群和海峡西岸城市群的土地储备占比也较高,均在2000万平方米以上。

图:2017年恒大、碧桂园土地储备城市群分布(万平方米)

数据来源:企业公告,中国房地产决策咨询系统(CRIC)

【2】 ①国家发改委已批复城市群:长三角城市群、成渝城市群、长江中游城市群、中原城市群、山东半岛城市群、关中平原城市群、黔中城市群、北部湾城市群、哈长城市群、呼包鄂榆城市群、兰州-西宁城市群。②尚未正式批复跨省级行政区城市群:珠三角湾区城市群、京津冀城市群、海峡西岸城市群。③省内城市群:辽中南城市群。④本专题未收录城市群:宁夏沿黄城市群、山西中部城市群、晋中城市群、滇中城市群、天山北坡城市群。

2、省份:恒大较碧桂园布局更为均衡

作为全国规模房企的典型代表,恒大和碧桂园基本覆盖了全国所有省份和自治区,且土地储备高度集中在人口密集、房地产发展火热的十几个省份。且同样发家于广东省,二者在土储省份布局上既有一定相似性,却也有着明显差异。

图:2017年恒大、碧桂园土储省份分布及项目个数(个)

数据来源:企业公告,中国房地产决策咨询系统(CRIC)

恒大2017年土地储备TOP10省份土地储备合计2.13亿平方米,项目达431个,占恒大2017年总土地储备的68.2%,省份分布相对平均。其中,恒大2017年在广东、山东和江苏3省土地储备较多,分别达3502万、3117.8万和2602.2万平方米,且山东和江苏两省土地储备较2016年有明显增长,同比涨幅分别达157.7%和88.4%。

碧桂园2017年土地储备中,TOP10省份的项目个数和土储建面都占到了碧桂园总土储的78%左右,省份布局较为集中。其中,碧桂园在广东省大本营有项目383个,建筑面积占比达28%。江苏和安徽2省也分别有211个和111个项目,分别占到了碧桂园总土地储备的13%和8%。另外,湖南、湖北、河南、浙江土地储备占比在4%-6%不等。

2017年恒大和碧桂园土地储备TOP10省份中有广东、江苏、湖南、河南、湖北、山东6个省份为重合区域,且广东和江苏均为两家企业土储布局的重要区域。2017年恒大和碧桂园在这两个省份的土地储备持续加仓,不断深化布局。

2.1 两家房企重点布局广东和江苏

广东作为两家龙头房企的战略要塞和大本营,二者在该省的土地储备一直都远高于其他省份,且布局重合度较高。另外,作为切入和辐射长三角城市圈的江苏则成为两家房企除广东省外布局重合度较高的省份。

图:2017年恒大、碧桂园在广东省土地储备情况

图:2017年恒大、碧桂园在江苏省土地储备情况

数据来源:企业公告,中国房地产决策咨询系统(CRIC)

2.2 山东、四川、安徽、广西布局差异明显

恒大和碧桂园除了广东和江苏等省份重合度较高外,2017年二者在多个省份土地布局存在较大差异。具体而言,在两家房企各自土地储备TOP10的省份中,恒大在山东、四川、河北、海南、辽宁、河南布局较为深化,土地储备较多,而碧桂园在这些省份土地储备则相对较弱。

2.3 两家房企在浙江、山东增速较高

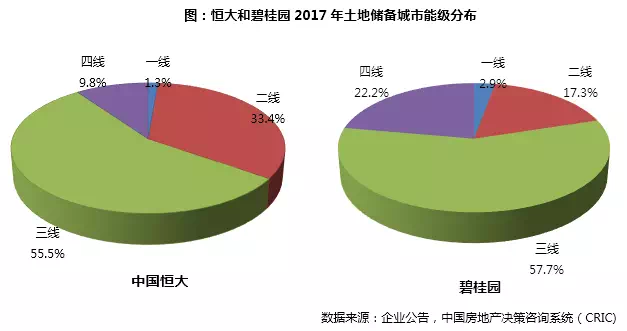

3、城市:恒大聚焦二三线、碧桂园拓展三四线

3.1 恒大二三线聚焦核心城市,碧桂园三四线转向改善市场

从恒大和碧桂园土地储备分布城市能级来看,二者布局虽有相似,却又各有侧重。恒大2017年土地储备主要集中在二三线核心城市,碧桂园侧重在三四线潜力城市的深入布局,同时二者在三线城市土地储备都远超其他城市,占据各自总土地储备的半壁江山。

3.2 两家房企在佛山和重庆布局重合度较高

3.3 烟台、成都、惠州、苏州等城市布局差异较大

总 结

土地作为房企安家立命之本,更是房企规模扩张的利器和未来发展的风向标。市场集中度不断提升下,房企间土地争夺战仍将继续,而如何在这场战争中取得胜利,恒大和碧桂园土地储备战略导向、结构、产品和布局等方面的差异或将带给其他房企更多思考。

1、 战略:恒大多元业务布局,碧桂园高周转全覆盖

2、 方式:恒大喜爱独资拿地,碧桂园倾向合作开发

3、 产品:恒大新增多个文旅大盘,碧桂园专注纯住宅开发

4、 布局:恒大均衡布局二三线,碧桂园集中深耕三四线

5、 风险:资金把控和城市布局平衡成挑战

值得注意的事,庞大的土地储备给恒大和碧桂园带来强有力的销售支撑,但同时也对二家企业的资金和周转能力提出了更高的要求。目前金融收紧趋势未变,调控加码不断,且棚改货币化安置政策有逐渐退出迹象,三四线销售或出现下滑,近期传闻碧桂园提出“全覆盖”战略叫停,因此未来如何把控资金和城市布局的平衡将成为两家企业较大的挑战。

来源:克而瑞地产研究(cricyjzx)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。