被虚火撕裂后的三四线楼市:新需求动力不足

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2016年开始,三四线城市商品住宅库存逐渐被消化。在一二线城市楼市政策持续高压的大背景下,三四线城市低地价、较温和的购房政策使其成为了承接热点城市需求外溢与房企布局转移的重要阵地。

从国家统计局公布的各级城市月度商品房销售占比变化来看,2016年开始,4个一线城市商品房成交面积比重从5%以上,降至2017年底的2.5%,规模腰斩。32个二线城市商品房成交面积比重则从36%降至30.1%。然而,近两年三四线楼市整体逐渐升温,600余个三四线城市成交面积比重从60%上升至67.4%的历史高位。

随着多个三四线城市在土地市场持续活跃的状态下进入楼市高点,政策的重锤开始不断落地。一方面,以限地价、限房价、竞自持、竞配建等方式加码市场。另一方面,激烈的“抢人大战”使得部分城市人口遭遇被动流失,加之棚改货币化政策的收紧,多重因素叠加让这些刚刚翻身的楼市新秀陷入“凉凉”危机。

━━━━

虚火退去 市场冷热不均

在热点城市聚集、经济活跃的长三角地区,除了上海、杭州、苏州、南京这些一线与强二线城市,许多三四线城市在这一波势好中也表现突出,徐州、南通、湖州等城市开始在房地产市场崭露头角。

这些位于长三角的三四线城市,市场持续火热的原因有很多。在全面升级调控的背景下,此类城市政策相对温和,承接了周边一二线城市的外溢需求;棚改货币化安置的加速推进,释放出可观的增量购房需求。此外,随着长三角一体化、浙江大湾区等规划的稳步推进,重大基础设施投产或建成,未来规划利好也使部分长三角的三四线城市成为了投资关注的焦点。

但如今虚火退去,三四线楼市露出了本来面目。

以江苏常州为例,2017年常州房价翻倍,虽然受限价政策影响,房价涨幅趋缓,但直至当前,楼市依旧火热,吸引了众多品牌房企深耕。克而瑞地产研究院数据显示,目前常州热销盘认购客户与推售套数比例可达到5:1,新项目开盘当天去化率超85%。

江苏面积较大的地级市盐城,在去库存等利好下,2016年10月出现楼市快速上涨势头。短短三个月房价从5000~6000元/平方米上涨到12000~13000元/平方米。不同于常州的是,2017年3月开始,盐城楼市逐步回归冷静,价格开始回落,其中以城南区域为代表,整体价格降至10100元/平方米。

“三四线市场高温不可持续,虽然目前还有温度,但部分城市销售速度已有放缓迹象。”在中原地产中国大陆区副总裁兼上海中原总经理陆成看来,由于消费力、再生能力不足,一波消耗后短期无法培养出新的需求,部分三四线城市会越来越难做。同时,今年以来各城市仍有政策加码,市场预期也在转变。

从长三角购房群体结构来看,张家港、泰兴等城市,客户结构较为单一,多是本地改善型需求以及返乡置业群体。像南通等藏富于民的城市,普通市民手中均有一两套住房,多以投资需求为主。

上海楼市政策的持续收紧,使南通楼市进入了上升通道,市场受限价影响供不应求。外地客群仅需限贷全款,无限售政策,投资客尤为集中。房价低廉的开发区更是聚集了大量来自上海和海门等地的投资客。

除了碧桂园、中梁等早就在三四线城市布局的企业,市场升温后,部分集中布局一二线城市的房企也开始增加在三四线城市的土储,加快项目落地。同策咨询的数据显示,2015年至2017年,十强房企在三四线城市的销售额集中度,已经由13%提升到了25%。

“当前来看,三四线楼市冷意不足,对于我们布局的大部分三四线城市,市场前景仍持乐观态度。”一位长三角的房企人士告诉中国房地产报记者,确实有部分城市出现了房价回落,但这与城市本身各区域价格差距较大有关。在三四线城市布局,要看是哪里的三四线城市,更要判断城市的发展空间和政策走势。

同样加速三四线城市布局的还有旭辉控股,今年上半年其三线城市布局已经占到整体布局的14%。同时其选择在长三角加快对环沪都市圈的渗透,新进常州、衢州、徐州、芜湖、台州、南通等城市。

旭辉集团总裁林峰表示,在调控背景下,2017年到2018年,旭辉尝试进入三四线城市,扩大战略纵深,减少风险集中度,以避免因聚焦城市,受政策调控影响带来的巨大风险。

“三四线城市布局不能一概而论。旭辉长期关注城市数据,站在前面回头对城市发展做出判断后,才会有进一步布局。三四线城市新战场的需求与一二线城市有明显差异,这就需要企业进入后尽快找到并研发出适销对路的产品来适应市场环境。同时要把握城市轮动的机会,择选最合适的时间进入。”林峰补充道。

━━━━

棚改收紧 区域差别明显

从城市的基本面来看,由于很多三四线城市不仅缺乏产业支撑,又在“人才大战”中出现了持续的人口流失,所以棚改便成为拉动三四线城市需求的重要手段之一。

2005年国家出台《关于推进东北地区棚户区改造工作的指导意见》,开始大规模的棚户区改造工作。2015年~2017年,全国共计完成了1800万套的棚改任务。按照较新的棚改计划,2018年~2020年要再改造各类棚户区1500万套,并确定2018年开工580万套。值得一提的是,如此高规模的棚改工作,三四线城市占到了近九成。

关于棚改货币化政策收紧,住建部在不久前明确表示,商品住房库存不足、房价上涨压力较大的地方,应有针对性地及时调整棚改安置政策,更多采取新建棚改安置房的方式,开发银行、农业发展银行棚改专项贷款不予支持;商品住房库存量较大的地方,可以继续推进棚改货币化安置。

中国指数研究院的分析报告显示,棚改货币化虽不能直接推动房地产建设规模,但大量货币化安置带来的刚需购房群体是拉动房地产销售、减少库存的有力支撑,为三四线城市房地产发展带来重大机遇。然而,高规模的进行棚改并不具备长期可持续性,未来三年全国改造1500万套的既定目标是固定的,其对房地产市场的驱动力也将会逐渐减弱。

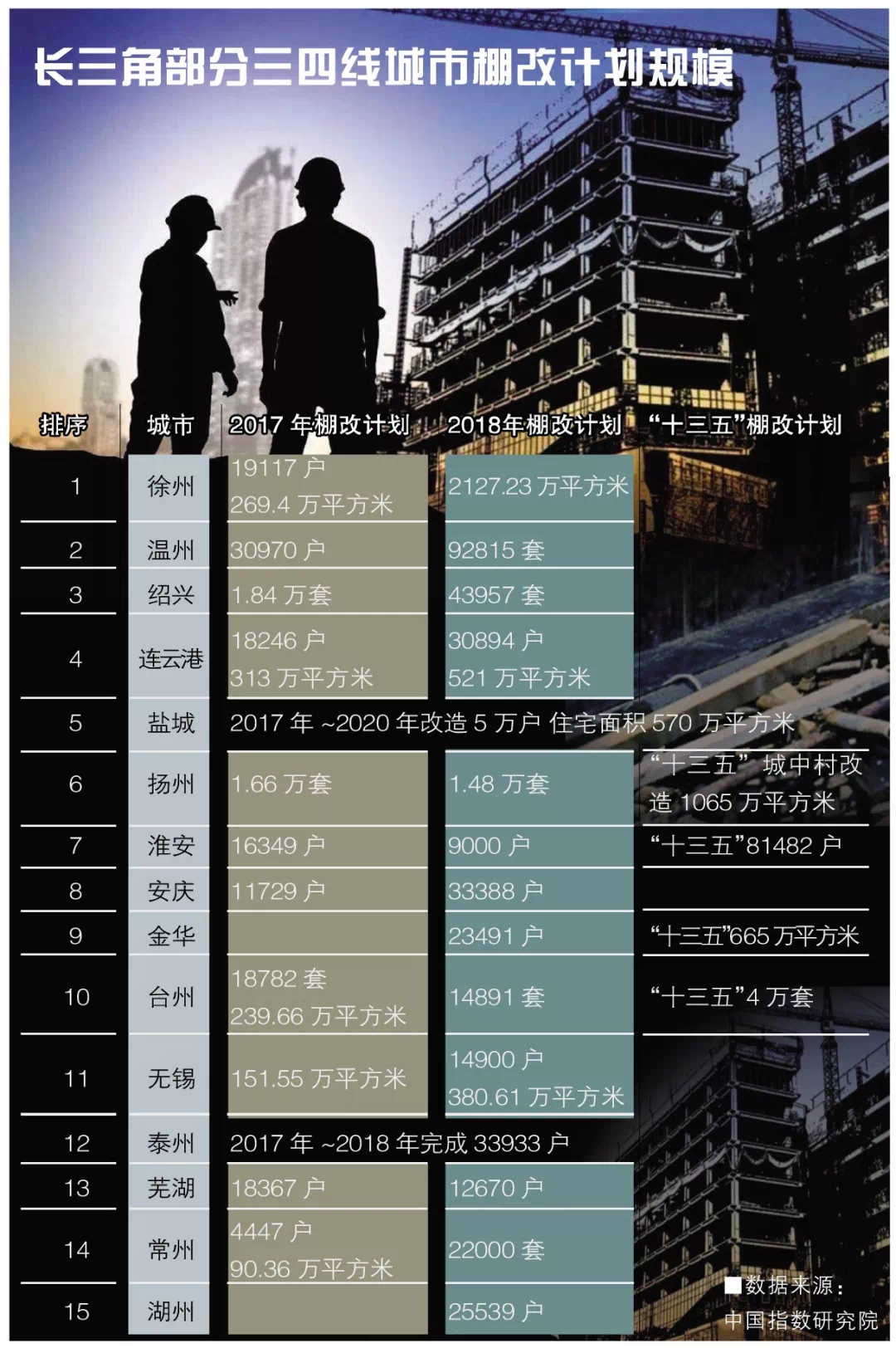

以长三角棚改规模较大的城市徐州为例,2018年徐州有2127万平方米的棚改计划。此前的2017年,徐州的棚改计划是19117户,269.4万平方米。销售商品住宅1077.78万平方米,同比增长17.4%,商品住宅销售额达到646.39亿元,增长38.4%。

此外,温州、绍兴等地均有较大规模的棚改计划,棚改的推进同样使得这些城市的楼市发展势好。

值得注意的是,棚改对不同城市的房地产市场影响力度各有不同,例如典型人口输出型城市盐城。按照计划,盐城有5万户左右的棚改目标,但目前政府还未有相关推进工作。据悉,盐城的货币安置款相对较少,棚改户则多以拿房为主,选择就近安置。

不过,根据各省市计划,2020年要全部完成棚户区改造工作。这意味着未来还将有三年的棚改红利期,也就是说,短期内棚改仍是影响三四线城市房地产市场增长的主要力量。

按照中国指数研究院的分析判断,位于东部沿海城市群核心城市周边的三四线城市,其库存去化已得到有效解决,且城市土地价值明显提升,这些地区基于棚改带来的需求或将逐渐减弱。距核心城市较远的中西部、东部城市群中的三四线甚至五线城市,棚改体量庞大且增长快,未来仍存在一定的需求空间。

来源:中国房地产报

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。