中国长租公寓生存现状:有人活的很好,有人却倒闭了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

目前由专业机构运营的长租公寓风头正盛,深受资本方青睐。但是根据上海公寓企业联盟的研究数据可知,目前我国出租房品牌公寓企业总占有率低于2%。而美国租房市场机构化率为30%,在日本这一比例达到80%。相比之下,我国住房租赁市场的机构化率还很低,专业机构化的租赁市场发展空间很大。

同时,随着入局的玩家越来越多,市场也已开启淘汰机制,据统计,截至目前,已出现排名前列批倒闭的公寓企业。如一月租、GO窝公寓、V客青年公寓等。资金链断裂、消防不合规、产权法律风险是他们关店的主要原因,长租公寓关店率达到3.6%。

58安居客房产研究院的监测数据显示,截至2018年3月,全国范围内各类长租公寓品牌为1200多家,房源规模逾202万间。在各类长租公寓运营商中,主要有四类玩家,分别是房企开发商系,房地产中介系、酒店系和创业公司品牌系。他们目前都是怎样的生存现状,明源君带大家一起来探索。

01

项目拓展,集中布局一二线城市

城中村改造成为房源获取新渠道

▿

运营商的背景不一样,在进行项目拓展时,城市布局策略还是有很大相似性的,但在房源获取方面有一定差别。

1、城市进入:优先选择一线及强二线

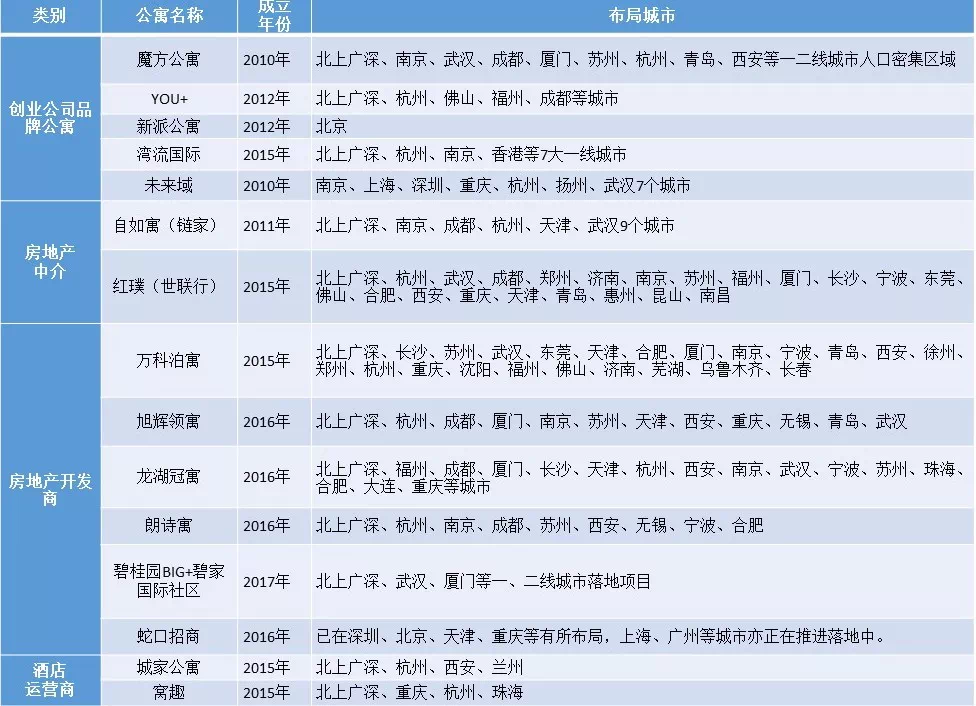

首先从各类运营商的入局时间来看,创业公司品牌系最早开始长租公寓的品牌化、机构化、专业化运营。其余中介系、酒店系、房企系的进入时间都较迟,基本上在2015年之后才开始涉足长租公寓。

其次各类运营机构无一例外的选择一线城市和强二线城市进行布局。北上广深因其外来人口多,租房市场需求大,成为各类运营商的布局优选。其次武汉、成都、南京、杭州等城市也是布局长租公寓的热门城市。

此外从布局城市的总数来看,地产中介系和房地产系布局的城市会更多,涵盖一线城市和新一线、核心二线城市。比如红璞公寓在一线城市北上广深有布局,但其布局重点是在核心二线城市,如厦门市、福州市、合肥市、昆明市、珠海市等。创业系和酒店系布局的城市数量相对少一些,主要集中于一线城市北上广深。

资料来源:各公寓官网 明源地产研究院制表

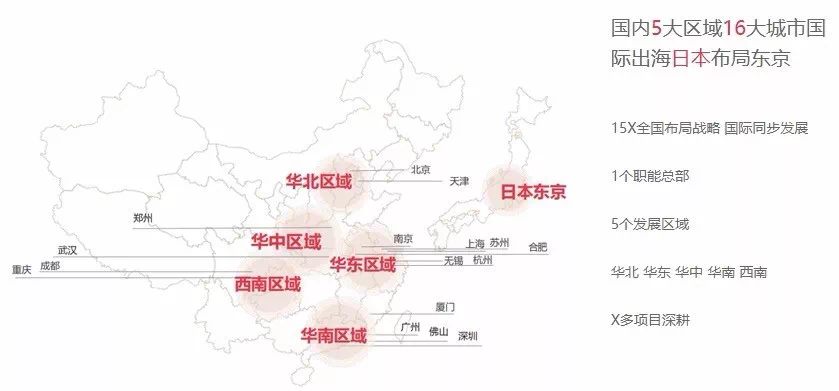

最后来看,房企系长租公寓的布局和其集团整体业务布局区域基本重合,以此形成业务联动。比如旭辉集团的业务布局在长三角地区、华南地区、环渤海地区以及中西部地区,而其长租公寓品牌旭辉领寓主要布局在华东区域、华南区域、华北区域、华中区域和西南区域。

旭辉领寓布局图 图片来源:领寓官网

2、区位选择:交通为先,兼顾周边配套

在长租公寓的区位选择上,无论哪类运营商,基本都会先考虑交通,其次是周边的配套设施。

交通为排名前列考虑。由于长租公寓的租客群体主要是80和90后,其占比达58%。这部分租客对交通便利性的诉求最为强烈,因此集中式长租公寓选址在地铁或大型公交站步行15分钟范围内为宜。其次除了工作,生活也是很重要的一部分,因此周边的配套,如商场、超市、医院诊所、电影院、菜市场等也是运营商选择布局的考虑点。

明源地产研究院制表

3、房源获取:城中村改造成为新契机

从拿房模式看,房企系有着天然的优势,现在土地招拍挂要求有15%的自持部分,有的自持比例甚至为40%-50%。这样一来房企就可以从自持用地里选择合适的房源改造成长租公寓。其次房企系近来大举进军城中村改造,这一改造为房企获取公寓房源提供了优质机会。以万科泊寓为例,泊寓从当地国企、政府、村集体等业主手中获取废旧厂房、办公楼或住宅楼,并将其装修改造成为整栋公寓,以此方式出租,一般承租期在10-15年之间。

酒店系本身就是有酒店物业的,他们可以将盈利状况不佳,人流量不大的酒店旧物业改造成长租公寓。中介系凭借其渠道优势,基本上掌握着市场上的房源信息,对于其寻找房源具有巨大的优势。创业系主要是通过长期租赁物业的形式获得房源。

从房源规模来看,中介系的房间数量最多,占到市场总规模的65%左右,其次是房企系,占到市场规模的15%左右,创业系的房源获取占到市场规模的10%左右,酒店系的数量相对较少。但是目前房企进军长租公寓的势头很猛,前20强房企中已有15家进入这一市场,虽然房企系自2016年才开始进入长租公寓市场,但是他们有自持物业的房源优势,以及资本优势,明源君预计后期房企系和中介系在规模争夺扩张上还有一场硬仗要打。

以上数据来源于网络资料 明源地产研究院制表

02

运营管理,房企负重而行

创业系和中介系走轻资产

▿

各运营商由于自身底子不同,选择的运营管理之路也多不一样。

1、运营模式:利用各自优势,合作开发运营也是一种选择

从运营模式来看,上文有讲,房企系的房源主要是从自持地块,收并购中获取,这样的房源基本是整栋整栋楼,属于集中式,拿下来之后进行改造设计和装修管理,这样的运营成本较低,而且便于设置公共区域,安排一些社群活动利于提升租户体验。

同样酒店系的房源很多是酒店的旧有物业改造,也是属于集中式。创业系为了便于塑造品牌,租赁的物业也多是集中式物业,这样利于品牌打造和推广。中介系依托其渠道优势,多是房屋托管模式,拿取的多是分散式房源。

从资本运作来讲,由于各类运营商自身底子不一样,拿房模式不一样,在资本运作的层面也有一定区别。就房企而言,多是通过公开招拍挂的方式获取自持性住宅用地,或者通过收购获得资产的所有权,因而其多是重资产运营。

由于重资产运营前期对资金要求很高,回本周期长。所以有的房企为了缓解资金压力,也追求轻重并举。如新近加入长租大局的碧桂园,集团营销中心的相关负责人表示,碧桂园的长租公寓走“轻重并举”模式,前期通过碧桂园的运营管理和服务,实现轻资产盘活存量资产,而未来重资产的部分会比重越来越大。

而中介系和创业品牌系多是通过房屋托管和长期租赁形式拿房,属于轻资产模式。目前创业系也会和一些开发商合作,拓宽轻资产运营模式。如未来域和开发商主要有三种合作方式:加盟模式、资产管理模式、开发模式。

房企有土地优势,创业系有运营管理优势。所以目前有些房企会和成熟的公寓运营商合作,自身仅提供房源。保利、绿城、阳光城就是这种运营模式,以阳光城来讲,它会提供房源,寓见公寓则负责标准化运营和项目管理。明源君认为在激烈的长租市场争夺中,各类运营商需发挥自身优势,苦练内功,以自身价值(开发、品牌、运营管理等)在市场里留有一席之地。

2、盈利模式:立足租金差,增值服务也是拓金的汪洋大海

对所有的长租公寓运营商来说,租金差是其进行公寓运营的主要赢利点。但是由于长租公寓的拿房成本日渐看涨,此外装修、设计、运营管理等方面的投入也很大,所以租金差的空间是有限的。所以各类运营商都在积极拓展尝试新的盈利模式。

房企系由于其房源多是自持的,而且也会通过收并购获取房源,所以物业本身的升值对其而言,是一个很大的盈利所在。

和房企一样,酒店系也有这样一个特点,可以依托已有物业的升值拓展赢利点。同时酒店系也也可以依托自身在酒店服务方面的优势,拓展一些增值服务,例如上门保洁服务、维修等服务。

创业系公寓运营商在资源和资金方面没有先天优势,但是经营思路和方式更为灵活。在租金差之外,可通过装修提升溢价。如湾流国际根据租客问卷调查及相关产品研究推出三种装修分别为“睿智北欧风格、英伦工业风格与原生裸心风格。打造家的温馨感,给人安静祥和的居家体验。也可以通过提供增值服务进行利润拓金。如安心公寓在其员工公寓中,提供职业培训、兼职信息等服务。

03

产品打造,房企类产品线更为丰富

创业系深挖细分领域

▿

长租公寓的战局渐酣,各类机构运营商纷纷使出杀手锏打造公寓产品,以期在野蛮生长的长租丛林中杀出一条血路。

1、客户定位,多集中白领

从公寓的客户定位来看,四类机构都将白领市场作为主打市场,纷纷抢夺白领租户。之前明源君有分析过,其实蓝领公寓也有很大的市场需求,具有剪刀差大、坪效高、收益稳定等优势,各类运营机构可以加以考虑。

明源地产研究院制表

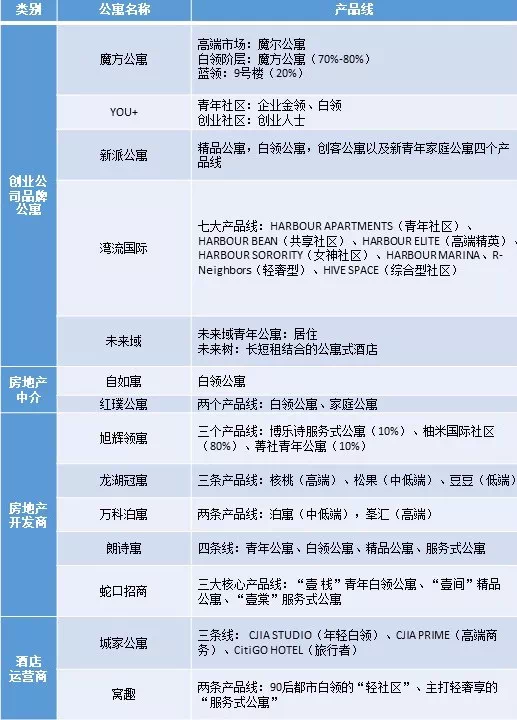

2、产品设计,创业系产品线更为垂直化

从产品线的分布来看,创业系公寓运营商注重垂直领域的客户打造,会涉及到金领、白领、企业员工、创业人士、女性社区等垂直领域。然而其余三类运营商多是在白领客户的分层上下功夫,打造中高低三档产品线。从之后的市场来看,创业系可以继续在垂直领域发挥自己的优势,争取做到行业最优。而有实力的运营商也可以兼顾多条线,一条线上的多种分层。

明源地产研究院制表

小结

从以上各类运营商的发展来看,房企系和中介系由于自身先天优势,目前在房源规模上处于先进地位,但是随着越来越多房企的加入,中介系的强势扩张,创业系的日益纵深,整个长租公寓市场的发展依然充满变数,谁都谈不上有特别优势。姿势正确、底子打牢是坚持到最后的关键。

来源:明源地产研究院

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。