买房大讲堂:买房贷款收入证明怎么开?不注意这些可能贷不到款

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

收入证明是我们在向银行申请贷款时,所需要提供的证明之一。这个证明可能会直接影响到我们能否顺利贷款以及贷款的金额是多少。具体收入证明有什么重要性?又应该怎么把握?我们一起来看看吧。

什么是收入证明?

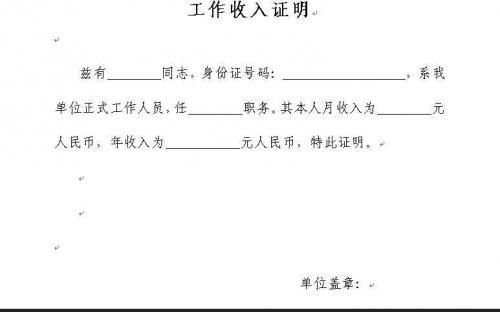

所谓收入证明,是我国公民在日常生产生活经营活动中,所需要的对经济收入的一种证明,一般在办理签证、银行贷款,信用卡等会被要求由当事人单位出具的对经济收入的证明。它是在办理买房按揭时的主要参考内容之一,直接反映办理人的还款能力。

一份完整、真实和可靠的《工资收入证明》是个人贷款授信受理调查和审批决策的重要依据之一。银监会发布的《商业银行贷款风险管理指引》规定,商业银行应通过借款人的年龄、学历、工作年限、职业、在职年限等信息判断借款人目前收入的合理性及未来行业发展对收入水平的影响。

申请房贷如何开收入证明?

每家银行对于收入证明的要求不同,有的是银行有统一的格式,有的没有要求,可提前问一下贷款银行,如果有统一的格式就让银行给一份。

收入达到什么标准,才符合贷款审核要求?

根据规定,满足贷款审核要求的情况,应该是以贷款金额测算的本笔贷款月债务支出(本笔贷款的月还款额+月物业管理费)与借款人(借款人及配偶)月收入之比在50%(含)以下。

或者,借款人及配偶月债务支出(本笔贷款的月还款额+月物业管理费+其他债务月均偿付额)与借款人(借款人及配偶)月收入之比应在55%(含)以下。

其中,对无法取得物业管理费标准的贷款申请,物业管理费可不计入债务支出。

开具收入证明四大误区:

收入证明对房贷有着重要的影响,而下面四种思维误区,一定要避免!

误区一:证明填得越多越好

收入证明在精不在多,填的多不如填的好,含金量越重的证明越好。以下两类信息需要重点填写:

一是个人基础信息,包括个人姓名、身份证、职务、工资单、工龄;

二是公司重点信息,包括公司地址,联系电话,单位负责人的签字,记得加盖公章。然后,一定要带上公司对于个人工作证明信息可靠准确无误的承诺。

误区二:收入达不到两倍就买不了房了

都已经走到贷款这一步了,相信你在此前的看房选房工作中也花费了不少精力了。所以千万别轻易放弃,比如有些小伙伴收入证明开出来才发现,贷30年也达不到月供两倍以上,该怎么办?

流水不够有4种办法:

1.提高首付比例,降低贷款额度

在手里资金充裕的情况下,可以适当提高首付比例,减少贷款数额,并尽可能地延长贷款期限,让自己每月还款金额在月收入的1/2之内。

2.增加共同借贷人,加强还款能力

已婚人士可以与配偶共同贷款,一者作为主贷人,配偶作为次贷人。需要注意的是,年龄较小、收入较高的一方作为主贷人,有助于银行批贷。

3.担保贷款

当收入证明上的月收入达不到银行的要求时,还可以找贷款人认可的第三方提供承担连带责任的保证。例如一些银行会接受父母、子女担保的贷款方式。需要注意的是,保证人必须有固定经济来源,有足够代偿能力,并且在贷款银行存有一定数额的保证金;保证人与债权人应当以书面形式订立保证合同。保证人发生变更的,必须按照规定办理变更担保手续,未经贷款人认可,原保证合同不得撤销。

4.接力贷和合力贷

接力贷指以父母作为所购房屋的所有权人,父母方的子女作为共同借款人,贷款购买住房的住房信贷产品;合力贷指以子女作为所购房屋的所有权人,子女方的父母作为共同借款人,贷款购买住房的住房信贷产品。需要注意的是,现在上海一些银行已经叫停了“接力贷”、“合力贷”业务。而且接力贷和合力贷还有可能导致父母和子女之间因房屋产权出现纠纷等问题。

误区三:收入写的越高越好

收入证明可以适当填得高一些,但是不是填得越高越好呢?当然不是。开收入要遵循证明实事求是的原则,当然也不是一味的“实事求是”,得具体问题具体分析。

要结合当地经济情况和自己工作类型,比如是一线城市的销售,可以稍高一些。

要符合自己银行流水,可在流水的基础上稍高一些。但也要和公司大小、经济情况符合,而不能偏差太大。

误区四:没有单位开收入证明就不能贷款买房了

有这么几类人,比如创业的私营业主,或者自由职业者,自己给自己发工资。那没有单位是不是就开不了收入证明,买不了房了吗?当然也不是。

若是私营业主没有办法开具收入证明,则需提供的资料有:工商营业执照、税务登记证、完税证明(连续缴税时间各地规定有所不同)或近6个月的银行存款流水单。

若是自由职业者,如果有存款,可以提供存款证明;如果没有,要前往有收入进账的银行办理流水单,流水单可以证明你有持续收入。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。