市场月报|“限价”造成市场热度分化,三四线回调压力聚积

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

5月,供应、成交保持平稳,市场热度维持。重点城市新建商品住宅新增供应面积与上月大体持平,但同比增加12%。与之相对的则是成交整体火热,重点城市成交面积环比微增3%,同比持平。调控层面“因城施策”,“抢人大战”和“四限”升级双管齐下,促进房地产行业健康有序的发展。

供应:环比微跌同比增12%,

两成城市同比倍增

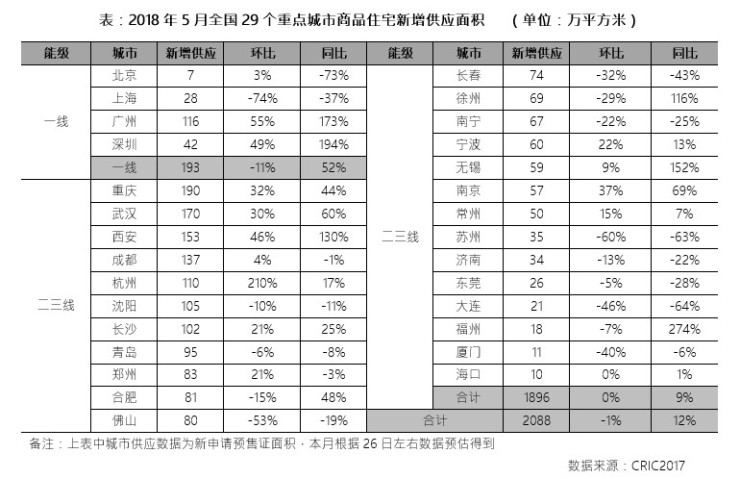

29个重点城市商品住宅5月供应量为2088万平米,环比微降1%,仅杭州供应量出现了“爆发式”增长,环比增加200%以上。诸多城市经历过前期供应“严控”后,目前实操都有“松动”,房企冲刺年中业绩,加快推盘进度,广州、深圳、西安、无锡等城市供应量同、环比齐增,同比涨幅均高达100%以上。

一线城市供应量环比下降11%,但同比上升了52%,整体供应量好于去年同期。广州、深圳表现尤为突出,改变了之前低迷的供应态势,实现了同、环比齐涨;上海本月供应量环比下滑74%,北京供应不足10万平米。二、三线城市的总体供应与上月持平,除杭州环比大涨210%以外,其他城市的涨跌幅基本维持在50%以内。而与去年同期相比,二、三线城市的供应量上浮了12%,以福州表现最为显著,同比增幅达274%。预计6月总体供应量仍有望小幅上扬,市场供需矛盾将得以进一步缓解。

成交:环比微增同比年内首次止跌,重庆、西安等成交量仍高位

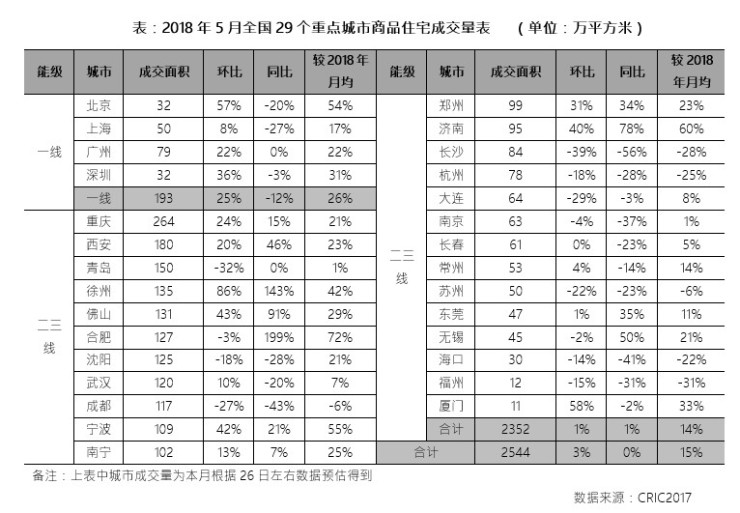

5月,29个重点城市成交环比微增3%,同比持平。成交热度维持的趋势明显,究其原因,一方面得益于供应持续放量,购房需求持续释放;另一方面,“限价”造成巨大价差,形成“买道就是赚到”的社会共识,摇号买房有一定程度加剧热销气氛,推动并不断强化购房恐慌预期;最后,部分城市竞相出台人才新政开启“抢人大战”,预计后期也会刺激潜在的购房需求,成交热度有望有进一步上升。

一线城市成交量环比上升25%,同比下滑12%。北京、上海、深圳成交热度仍不及去年同期,仅广州成交表现较为平稳,环比上升22%,同比持平。总体来看,一线城市成交有“回暖”迹象,尤其是四个一线城市5月成交量均高于各自的2018年月均,后期成交表现可期。

二三线城市成交量同、环比均小幅上涨1%。仅徐州环比涨幅较高达86%,长沙环比跌幅较大为39%。政策层面的“因城施政”也使得成交的分化更为明显,一端为紧缩调控,典型代表如大连、沈阳、海口、成都,相继被中央约谈后,调控政策持续加码,对成交的打击也较为显著;另一端则上演“抢人大战”,如西安、武汉、郑州等,以郑州为例,对经认定的先进人才、高级领军人才、地方级领军人才、地方突出贡献人才等4类高层次人才,将分别给予500万元、200万元、50万元、20万元奖励;还将为先进人才、高级领军人才分别提供不超过300平方米和200平方米的免租住房,在郑工作满10年且贡献突出的无偿获赠。此举不仅能提升郑州人才吸附力,有助于为楼市带来有效的需求支撑。

库存:整体供不应求格局未改,

库存、消化周期均处下降通道

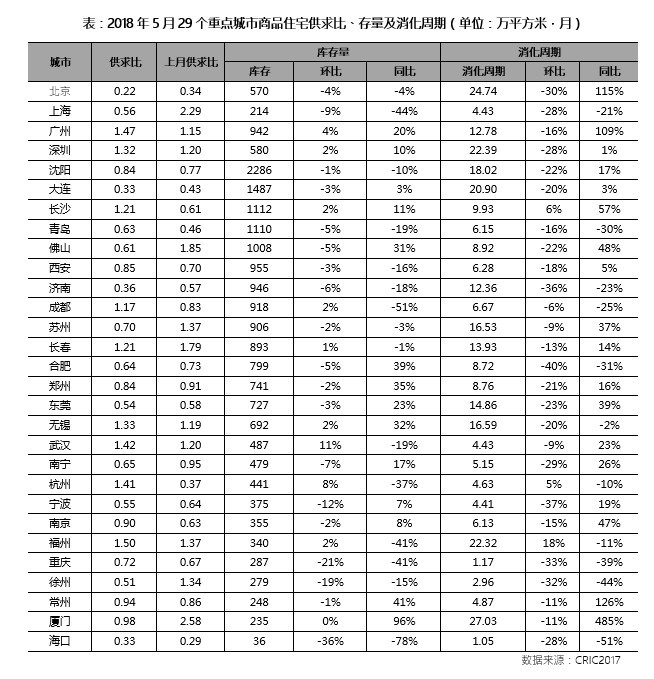

5月,绝大多数重点城市供不应求格局未改供求比持续低位,仅广州、深圳、长沙等9市供求比超过1。就库存而言,本月重点城市存量跌多涨少,海口环比跌幅超30%。同比来看除厦门、常州、合肥、郑州等市显著回升外,其余超过半数城市库存较去年同期有所下滑,特别成都和海口同比跌幅超50%。

受此影响,本月重点城市消化周期也明显缩短,环比除长沙、杭州、福州3市小幅增加外,其余城市全部回落,重庆、徐州、海口消化周期不足3个月,市场供不应求显著。

成交结构:中高档持续向好,

深圳大户型产品成交回升显著

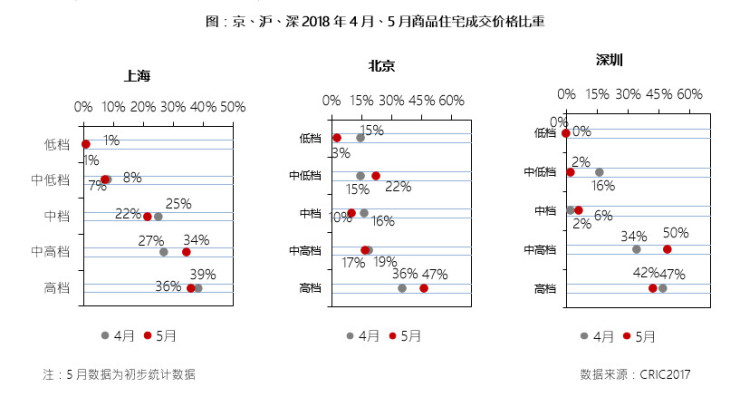

从价格段分布来看,本月低档产品成交低迷,上海、深圳占比极低,北京回落超10个百分点;中档产品成交变化不大,上海、北京稍有回落,深圳略有增加。中高档产品整体成交继续向好,其中深圳环比增加16%。高档产品北京环比增加11%。整体来看,本月市场整体成交还是以中高档及高档产品为主。

从面积段分布来看,本月上海、北京90平方米以下小户型产品成交小幅回暖,深圳环比减少3%但仍为市场成交主力户型;大户型方面上海与上月持平,北京144-200平方米产品跌幅较大,环比下滑6个百分点;深圳200平方米以上产品大涨10%,总体看中小户型产品占比依旧较大,刚需首改仍是市场主旋律。

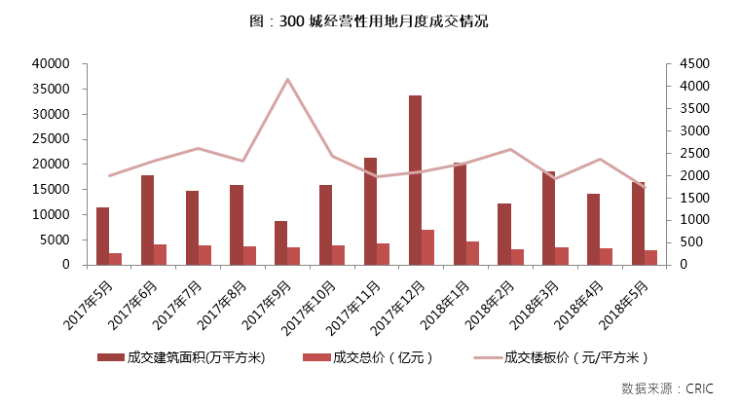

土地:成交量升价跌,二、三线土拍溢价率明显回升

进入第二季度以来,土地成交相比排名前列季度有所回暖,但并未整体大幅、显著地回升,在4月份土地成交规模回落后,5月份成交重新攀升,但涨幅不大且成交均价反而下滑。具体来看,5月份CRIC监测的300城经营性土地共成交2383幅,同、环比分别上涨了8%和19%;成交建筑面积16540万平方米,环比4月上涨17%,同比更是大幅上涨43.2%,但5月份土地成交总价仅2869亿元,环比下滑了14%,楼板价也环比下跌13.6%,仅为1735元/平方米,刷新一年以来的较低楼板价纪录。

从本月土地市场表现来看,整体进入“量涨价跌”的运行状态,主要原因在于一线、二线城市的土地成交大幅降低,基本上进入“无地可拍”的局面,且土地成交频繁遇冷,底价成交的地块激增,此外厦门、成都、天津均有地块由于无人报价而流拍。三四线城市的土地成交量持续走高,并带动地市整体的成交面积上行,但是三四线城市的大幅度占比也对土地价格产生较大影响,而且从重点监测的京津冀、长三角、珠三角三四线城市来看,本月这些高地价三四线城市的成交量仅占全部监测三四线城市的不足10%。

一线城市5月份成交建筑面积仅有36万平方米,同、环比均大跌79%,该成交面积也刷新一线城市两年来较低月度成交量;但成交金额21亿元,同环比分别降低了92%和91%,降幅甚至大于成交面积降幅,主要由于本月一线城市的平均楼板价再度大跌至5914元/平方米,环比大跌56%。

二线城市本月成交建筑面积1682万平方米,同比上升33%,环比下跌47%,成交金额为716亿元,同比上涨37%,环比下跌43%,本月成交均价4255元/平方米,与上月基本持平,小幅上涨了7%,同比也微涨4%。成交活跃的青岛、长沙成交量都不足200万平方米,远低于上月成交最为活跃的成都、郑州等城市;此外本月成交较为活跃的城市还有成都、郑州、天津、武汉和长春等,地价较高的南京、苏州、厦门等城市成交量都不足50万平方米。从溢价率来看,本月平均溢价率为27%,环比增加了10.8个百分点。

三四线城市本月成交建筑面积14822万平方米,同环比分别上涨47%和37%,也是三个能级中少有环比上涨的,成交金额2132亿元,同、环比涨幅分别为39%15%,但成交均价下降至1438元/平方米,环比降幅为15%。本月重点关注的三四线城市中,佛山成交量达到122万平方米,其次浙江海宁市本月的成交建筑面积也高达98万平方米,本月三四线城市中,成交量突出的城市相比上月有所增加,且成交量也有所增大。三四线城市本月成交平均溢价率39.2%,环比上月上涨了9.8个百分点,但平均成交价格反而下降,主要由于大量三四线城市土地挂牌价较低,且土拍的尚未进行限价调控,导致地块以高溢价成交。

综观:“限价”造成市场热度分化仍将维持,三四线市场回调压力增大

综合来看,住建部进一步重申“房住不炒”定位,坚持调控目标不动摇、力度不松劲。基于政策预期转变,企业明显加快推案节奏,以期缓解资金周转压力,更为冲刺半年度销售业绩。当下市场热度仍在延续,重庆、西安、徐州等热点城市表现独好,成交量持续高位运行,多数项目开盘即售罄,属于典型的卖方市场。展望未来,我们认为房价将是本轮调控的重要监测信号,一线以及强二线城市“限价”解决“预证堰塞湖”操作放松,企业多以政府定价出货,造成一、二手房价严重倒挂、市场一房难求的格局未变,市场热度仍将维持。多数三四线房价已然翻倍,且外来人口、资金增量有限,有支付能力的需求断层已是必然,下半年市场向下调整的时间点可能要快于预期。

对土地市场而言,二季度以来出现的土地成交总体面临溢价率高涨、单价不涨反跌的情况,主要是开发企业纷纷下沉到各城市的下属县或镇,距离城市中心较远,这些区域由于土地价值尚未被深挖,挂牌价较低且暂无较高限价的要求,导致最终以高溢价成交,这将有可能形成新一轮“库存”。

(来源:克而瑞研究中心)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。