数据透露的真相:消费投资工业凉凉,房地产仍旧一枝独秀!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

7月数据公布,经济下行压力进一步加剧。

投资增速再创新低:1-7月城镇固定资产投资同比增长5.5%,创下19年来的新低。

消费增速不及预期:7月社会消费品零售总额30734亿元,同比名义增长8.8%,不及前值和预期。就在5月份,社融增速仅有8.5%,创下15年来新低。

工业增加值触及去年8月较低水平:7月规模以上工业增加值同比增6%,略低于预期值6.3%,再度触及去年8月的较低值。

就在投资、消费和工业增速全面下滑之时,房地产经济指标居然全面反弹,一枝独秀,成为宏观经济中的少有亮点。

1房地产仍旧一枝独秀!

房地产的反弹是全方位的。

其一,房地产开发投资,不仅没有随着政策严控而下滑,反而增速有所扩张。

根据国家统计局公布的数据,1-7月,全国房地产开发投资同比增长10.2%,明显高于前6个月9.7%的同比增速。

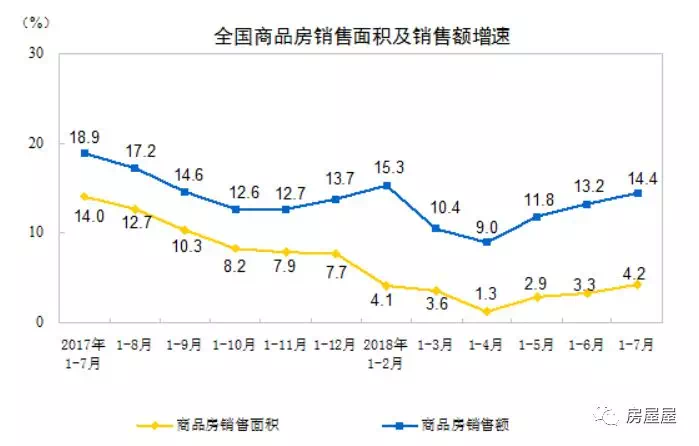

其二,商品房销售面积,在重重限购限价的围追堵截之下,仍旧一路高歌。

1-7月,全国商品房销售面积同比增长4.2%,较前6个月提高0.9个百分点。其中,住宅销售面积增长4.2%,快于上半年的3.2%;商品房销售额增长14.4%,增速提高1.2个百分点。其中,住宅销售额增长16.2%,快于上半年的14.8%。

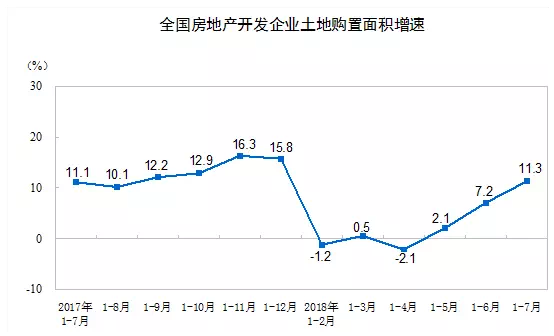

其三,虽然最近一段时间,土地流拍的新闻不绝于耳,但是土地市场反而大幅升温。

前7个月,房地产开发企业土地购置面积同比增长11.3%,增速提高4.1个百分点;土地成交价款增长21.9%,增速提高1.6个百分点。

2强弩之末还是新一轮繁荣?

房地产的一枝独秀,究竟是惯性之下的强弩之末,还是新一轮房地产大繁荣的开始?

一方面,为房地产市场真正定调的重要会议,是在7月底召开的,政策落地存在时间差。

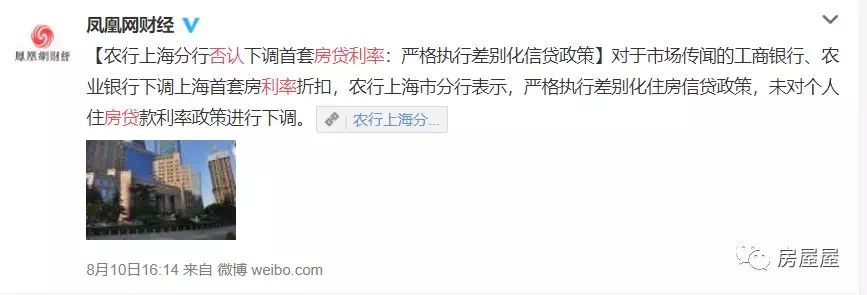

这次会议定下了“坚决遏制房价上涨”的总体基调,随后从深圳开始,各地的楼市调控开始逐级加码。值得一提的是,上海一度试图放松首套房贷利率,尚未落地就被狠狠按住。

这次会议的整体基调,是扩大基建而遏制房地产,同时进一步稳定市场预期。如今基建增速尚未企稳,而房地产投资、销售等全面反弹,这恰恰是政策时间差导致的问题。

另一方面,货币已经宽松,但放水远远不及预期。

在整个7月份中上旬,整个市场的目光还放在大放水上。再往前追溯,今年以来,“去杠杆”之争热议不断,三次降准,MLF扩容,史上较大规模的MLF投放,一系列宽松举措接连到来,货币宽松其实早已开始。

在货币宽松之下,房地产市场出现回暖行情再正常不过。因为再严格的封堵,都无法阻止货币之水,四溢到房地产市场之中。

不过,这一轮放水远远不及预期。目前货币已经全面宽松,但货币之水一直在银行之间流动,尚未大规模释放到楼市,也未真正进入实体经济。

同时,按照政策基调,货币要稳,而财政要积极。同时,在宽松货币的同时,紧楼市成为配套政策。货币越宽松,楼市调控就越紧。

3预期比黄金更重要!

影响房价的关键因素,除了货币之水和金融政策之外,最重要的就是预期。

有句老话叫做“信心与黄金更重要”,套用到楼市上,这就是“预期比黄金更重要”。

这几年的楼市预期,犹如过山车一般,上下起伏,反复震荡。

2014年市场全面悲观,房企降价卖房,业主因房屋降价而围攻售楼处;

2015年一二线城市预期率先复苏,几乎所有人都不看好三四线城市。

2016年,在棚改货币化的强力刺激之下,三四线城市楼市开始复苏。

2017年,抢房大战开启,全面抢房热潮一波高过一波,“房价只涨不跌”的预期得到少有的强化。

时间进入2018年,上半年的抢房浪潮,让人始终坚信房价还会涨的预期;然而,随着棚改货币化全面收缩、坚决遏制房价上涨的定调以及住建部等7部委反炒房战的打响,加上厦门等地楼市的大幅下跌,以及贸易争端的一波三折、全球市场的加息预期,市场心理开始发生变化。

那么现在是向左转还是向右走?

一边是房地产拉动经济的传统认知,历来经济出现危机时房地产都会成为救命稻草,这种思维拉着预期继续往右走。

另一边是局部楼市大跌、全球市场风云动荡、决策部门强硬表态,以及居民杠杆率的居高不下,消费的全面挤压,房地产市场风险的累计,这一切拉着预期向左转。

显然,僵持不会很久。事实上,天平已经开始倾向了左边!

来源:房屋屋

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。