行业透视|土拍市场,从哪里热起来,就从哪里“冷却”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日杭州、苏州、上海等地土地市场频繁遇冷,优质地块低价成交、楼板价同比大降或无人报名导致地块流拍等情况屡见不鲜。作为房地产一级市场,土拍“风向标”显示出目前房企对于拿地的态度更加谨慎、对于未来的判断也更加细化。

Tips

注:为方便表述,下文将撤牌、流拍地块统称为流拍

1

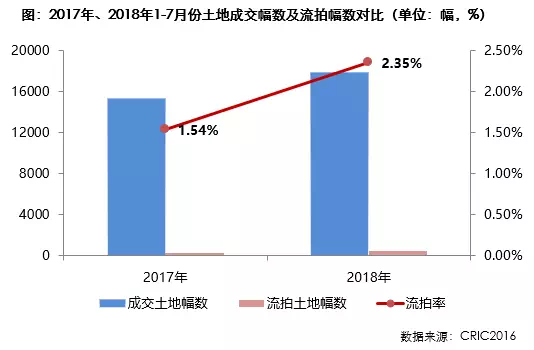

前7月土地流拍幅数增长78%较土地成交增速高出61个百分点

联系总体数据来看,2018年1-7月份,全国经营性用地的土地成交幅数达到17839幅,同比上涨17%,但流拍土地数量达到419幅,对比去年同期的235幅上涨78%,增长速度更快。流拍率也从1.54%上涨到2.35%,土地流拍的情况相比去年同期更加普遍。

从土地成交幅数的上升来看,2018年开发商对于拿地仍然需求不减,无论是出于规模扩张的需求还是出于维持公司运转的需求,土地仍然是开发商在市场上最重要的“弹药”,在这样的情况下流拍率上涨,其中更不乏备受关注的地块以流拍告终,一方面说明地方政府确实加强了土地供给力度,尤其是热点城市不再只是小批量的“择优出让”土地;另一方面也说明开发商的拿地态度变得更为谨慎,对于热点城市、热门区域的地块也不再盲目参拍。

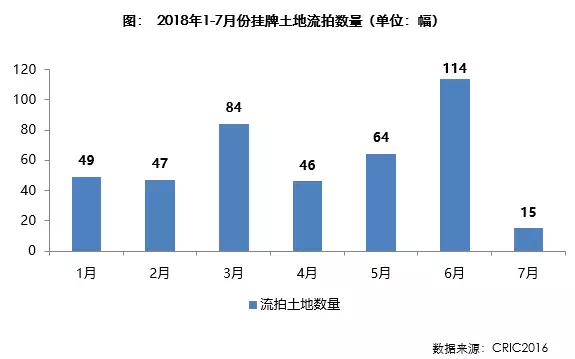

就年内流拍情况来看,6月份挂牌的地块中有114幅流拍,流拍数量达到上半年较高峰,此外3月份挂牌的地块也有84幅流拍,整体来看每个季度末地块流拍数量更多,二季度各月挂牌地块的流拍数量逐步上升,在6月份创下新高。一方面季度末流拍地块增多主要与地块供应节奏有关,另一方面也说明二季度开始房企拿地态度转变显著。(由于土地挂牌到出让之间有一定的时间差,7月份挂牌地块目前仅有15宗流拍,较多于7月中旬或月末挂牌的地块尚未到出让截止时间,所以并未能完全统计流拍情况。)

2

二线城市、纯住宅用地成为流拍“重灾区”

结合流拍地块分布能级和属性来看,近期一二线城市含宅地块的流拍情况尤为严重,广州从化区和花都区共有3宗商住地块,流拍次数多达5、6次,出让底价一降再降也未能打动开发商;上海今年以来宅地多以租赁用地、安置房用地为主,难得出让的纯宅地都会成为开发商关注的对象,但5、6月份宝山、青浦和杨浦挂牌的3宗纯宅地却在出让前被撤牌,出让终止;杭州余杭区良渚板块土地市场热度一度较高,6月8日挂牌的纯宅地周边已有较多品牌开发商进驻,地块区位优势显著,却由于无人参拍而流拍;此外苏州、福州、合肥也多有宅地流拍的情况,热点城市的部分宅地从“香饽饽”突然变为“烫手山芋”。

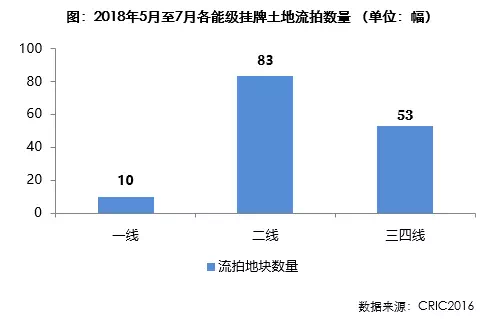

城市能级方面,从CRIC重点监测的城市来看(重点监测城市含4个一线城市、23个二线城市和35个三四线城市),从5月至7月份挂牌的土地中共有146宗地块流拍,其中一线城市占了10宗、三四线城市有53宗,二线城市则以83宗的总量占据排名前列,流拍的地块超过半数都来自二线城市。一线城市由于整体供应量低,且城市土地资源稀缺,所以成交失败的土地较少,而相比三四线城市而言,二线城市挂牌量更小却产生了更多的流拍地块,主要原因在于土拍限制条件多且地块总价往往高于三四线城市,会给房企带来更大的资金压力,房企的拿地态度则会更加谨慎。

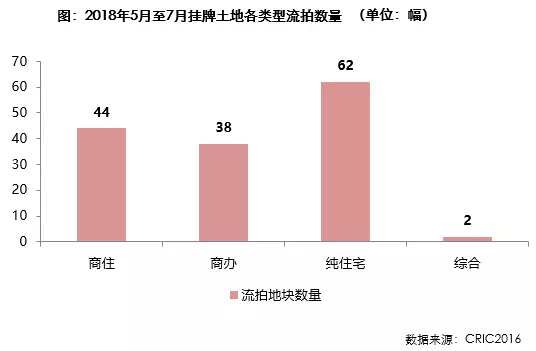

按土地属性来看,纯宅地的流拍量较大,主要由于纯住宅地块一般分为两种类型:一类地块的地理条件相对优越但土拍要求严苛,另一类纯宅地往往位于城市远郊区域,未来市场前景难测,导致住宅地块的流拍量高于其他类型。

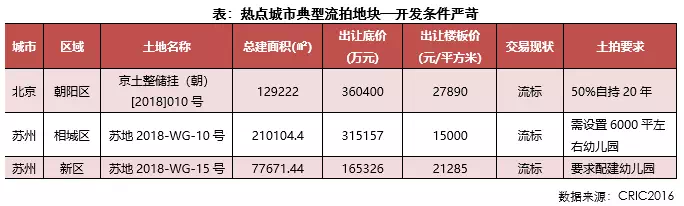

3

热点城市核心地段流拍:多败于地块开发条件严苛

近期流拍的地块中,不乏位于热点城市核心地段的地块,从自身条件来说这些地块都条件相对优越,应该是房企争相抢夺的对象,却由于无人竞拍而出让失败,其主要的原因在于地块起拍价不低的同时,还在配建、自持、限售等方面都有较严格的限制,导致开发商参拍意愿降低。

以北京朝阳区010号为例,该地块为商办性质,在起始价已经达到2.7万元/平方米的条件下,对土地有自持50%,自持期限20年的限制,加之目前一线城市对于商办类地块管控严格,商业运营难度较高,导致无人参与竞拍;苏州本次流拍的2宗地块分别位于相城区元和街道和新区狮山街道,这两个板块均为苏州较热门的宅地板块,主要由于地块出让条件中要求配建幼儿园等公建配套,运营建设成本不低。

此外还有一些地块,出让条件并未非常严苛,但受制于整体市场的调控,项目盈利的难度较大,最终也导致流拍。广州花都区地块更是已经连续延期出让5次,仍然流拍,值得一提的是地块起始价已经达到15000元/平方米,而花都区7月份的商品房均价仅为11941元/平方米,出现典型的“面粉比面包贵”现象;再如杭州余杭区良渚地块和苏州吴中区8号地块的起拍价均仅稍低于7月份该区域的商品房成交价,未来盈利的空间已经很小,甚至加上建安、财务成本后很有可能产生负盈利。而政治局7月31日召开经济会议更是表明要“坚决遏制房价上涨”,控房价的态度更加坚决。因此部分处于传统市郊,盈利空间不足的地块也会被开发商放弃。

4

非热点城市/非核心地块流拍:多败于市场预期

除热点城市地块频繁流拍以外,非热点城市以及一些热点城市的远郊区域近期也有较多地块流拍,一方面是由于这些区域本身市场一直以来相对冷淡,另一方面也体现出开发商对于二线城市周边区域市场预期不足。

比如郑州、天津、合肥等城市均经历过一轮市场热度上升,目前主城区也面临较为严格的限购、限贷调控,但城市辐射能力不足,主城区的购买需求向周边溢出有限,开发商即使仍然追求规模,但在这些区域拿地时已经回归理性。

总结:从2017年年末土地市场规模大幅上行以来,2018年土地市场成交规模持续放量,尤其二线、三四线城市的成交建筑面积均同比上涨,城市在推地方面的积极性较高,从成交均价来看6、7月份土地成交价格也在持续升高,市场看似仍然处于上行阶段。

但在整体升温的情况下,却出现了大量备受关注的核心城市、核心地段土地流拍的情况。这或许可以看做土地市场开始“冷却”的信号:跟市场热度轮动相同,北京、上海、杭州、苏州等作为市场先“热起来”的一批城市,也是全国市场的风向标,土地市场的冷却也将从这些地方开始,未来逐渐向三四线城市扩散。

来源:克而瑞地产研究(cricyjzx)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。