总结展望丨升级“四限”与人才争夺并行房贷资金变量是下半年关键

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

升级“四限”与人才争夺并行

房贷资金变量是下半年关键

2018年上半年,市场调控政策层面可谓是热闹纷呈,决策层重申“房住不炒”的定位,各线城市调控政策持续高压。与此同时,“抢人大战”愈演愈烈,事实上松绑限购,还有租赁、购房等多项财政补贴。货币政策方面,稳健中性的主基调未变,但4月份央行定向降准,释放增量资金约4000亿元,之后又运用PSL、MLF等多种融资工具,对冲流动性紧缩风险。显然,下半年,货币资金政策和房贷政策的变化才是市场走势的关键。

2018年上半年总结

一、“房住不炒”调控主基调未变,”四限”升级与人才争夺并行不悖

1、中央重申“房住不炒”,坚持调控目标不动摇、力度不松劲

上半年,中央政策层面可谓一波三折,两会政府工作报告重申“房住不炒”的基本定位,并提出稳妥推进房地产税立法,房地产税具体落地时间、实施细则等内容引发市场广泛热议。

住建部约谈12城,政策预期180度急转弯。虽然调控政策内容了无新意,但局部松绑恐难成行,调控注定将贯穿更长的时间周期。

2、“四限”政策持续高压,“限售”成本轮调控标配

上半年,四限政策依旧从紧执行,具体而言,限购城市再扩容,大连、沈阳、太原等市相继落地限购令,成都、青岛、三亚等市更是升级限购,但政策力度相较温和。

限贷政策未见实质性转向,银行信贷资金持续偏紧。仅限于昆明、太原和丹东个别城市上调首套房、二套房首付比例,房贷利率也有不同比例的上浮。

限价政策易紧难松,房价仍是监管红线。二季度限价政策似有松动的迹象,前期被严格限制的高价盘集中入市销售,新增供应量一度升至高位,企业普遍以政府预定价格出货。

限售扩容至56城,已然成为调控 “标配”。上半年,限售城市进一步扩容,新增兰州、长春、大连等多市,主要集中在二三线城市,并下沉至阜南、景洪这类县级市。

3、多城下调人才落户门槛,短期助推市场量价齐升的效果

短期而言,落户人才随即可以取得购房资格,在一定程度上突破“限购”。房地产市场显著升温,房价随之出现一波快速上涨行情,意味着人才争夺战往往会助推房价上涨。

二、货币政策稳健中性,金融去杠杆与防风险并行,行业资金面承压

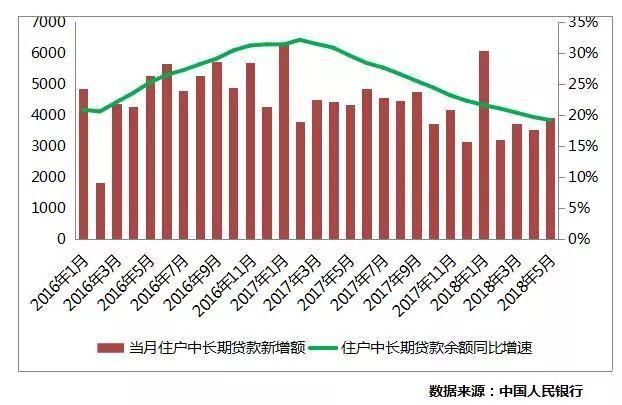

1、货币政策稳健中性,个人房贷新增量和房贷余额增速连续下滑17个月

2018年央行货币政策将继续贯彻稳健中性的主基调,去杠杆、防风险、严监管将成政策实施常态。对于房地产市场而言,信贷资金监管必将愈加严苛,难免会拖累成交量价表现。

图:2016年1月-2018年5月居民个人房贷新增量及房贷余额同比增速

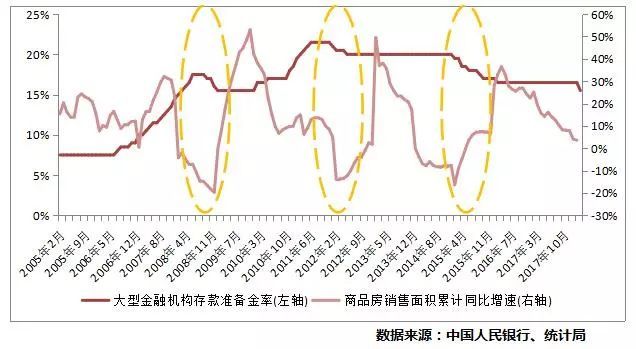

2、降准影响中性偏积极,宏观政策转向紧信用、松货币

在优化流动性结构的同时,银行体系流动性总量基本没有变化,稳健中性的货币政策取向保持不变。联系到央行灵活运用PSL、MLF等多种融资工具调节银行间流动性,市场对于年内再次降准多有期待。

其对楼市供求关系明显是利大于弊,纵观历次降准周期,之后房地产市场均出现了一波成交转暖行情。

图:2005年至今存款准备金率变化与商品房销售面积增速变化相关性表现

3、首套、二套房贷利率上浮10%-20%,企业严控回款周期

受制于信贷资金中性偏紧,多省市商业银行纷纷上调房贷利率,相较于基准利率,首套房大都上浮约10%,二套房上浮约20%。

不过,相较于房价上涨所创造的资产增值收益,当前市场对于房贷利率上调的感知并不强烈,购房成本略有上行影响程度着实有限。这也使得住户部门新增短期以及中长期贷款占比长期高位运行,显示房地产市场仍是巨额信贷资金的重要出口

图:2015年1月-2018年5月住户部门当月新增短期以及中长期贷款占比

2018年下半年展望

三、短期“四限”精细化调控基调不变,资金面变量将是影响行业走势的关键

1、市场调控政策不会实质松绑,本轮调控周期拉长,因城施策的精细化调整仍将持续

“房住不炒”已三令五申,我们预计短期内已在一二线和三四线城市实施的行政干预手段难以退出,调控注定将持续更长时间。不过,调控措施也不会超出现有框架,政策力度有望延续温和走向。

2、个税改革、不动产登记联网等对短期市场影响有限,发力在落地后的预期

年内与行业密切相关的两项税制改革将会加速落地,其中个人所得税的修改被寄予厚望,能快速提高购房者的支付能力,尤其对改善客群的作用显著。另一项房地产税则被看作抑制投机的利器,而刚刚宣布的不动产登记全国联网被看作是房地产税加速落地的前奏。但我们认为,这二者“一正一反”的作用效果短期作用不大,其发力具体落地实施力度所能够产生的中长期预期方面,实难对下半年市场惯性产生本质影响。

3、以金融去杠杆、防风险为纲,资金紧缩不会太过激进但唯恐效果累积量变引起质变

下半年,稳健中性的货币政策取向保持不变,信贷资金依旧偏紧,但也要避免出现无序的大规模债务违约,资金面也不会短期急剧收缩。

对开发企业而言,资金仍向大型房企倾斜,融资成本将高位运行,中小房企融资短板显著,将感受到更为强烈的资金周转压力,或将竭力压缩项目开发周期,使出各种营销手段以抢业绩、抢回款,恐将局部引发价格战。

对个人购房者而言,居民个人负债率和杠杆率不再上升,三四线城市去库存也接近尾声,宽松房贷政策也势必要逐渐退出,但也不会瞬间一蹴而就,而相对平稳缓和的节奏也会使得当前市场状况惯性维持,但资金面的持续收缩一定会在未来某个时点引来市场走势的转折。

(来源:克而瑞地产研究 cricyjzx)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。