土地月报丨需求不减地价下行,市场进入“磨合期”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

◆◆◆

2018年8月,土地市场交易量再创年内新高,同时成交均价、溢价率等指标持续走低,价格方面,月内三四线城市成交金额占比有所下降,一二线城市交易规模虽有所增加,但平均价格均环比回落。从这样的市场表现来看,说明土地的需求量仍然维持在高位,但在不少省份明确“增加土地供应”、响应自然资源部“增存挂钩”机制后,供地力度加强,整个市场趋平特征更加显著。

01

市场走势

成交体量创年内新高,整体地价大幅下滑

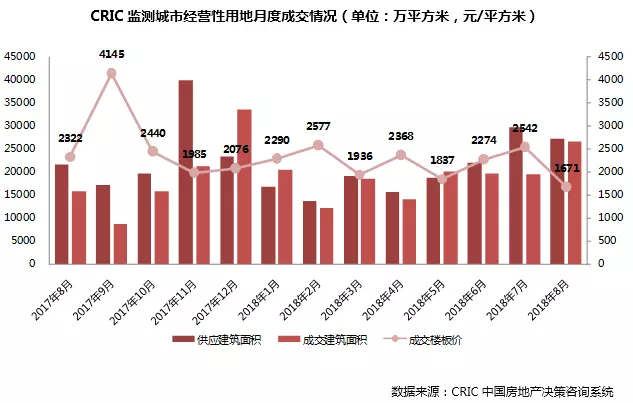

8月份土地市场供应幅数继续上涨,但整体供应建筑面积有所下滑,全国336城经营性土地供应建筑面积为27144万平方米,环比下降9%,供应幅数3882幅,环比涨幅为12%,这样看来供地的平均体量有所下降,现金流压力大的企业可择机获取体量较小的地块。

8月成交建面出现大幅显著增长,成交建面和幅数都创下年内新高,CRIC监测的336城经营性土地成交共3122幅,幅数方面同、环比分别上涨20%和9%,成交建筑面积26605万平方米,同环比涨幅分别为68%和37%,在今年土地市场成交规模持续位置在较高水平的基础上,再度有大幅度的增长,说明土地的需求量仍然维持在高位。

价格方面来看,本月土地市场呈现量升价跌的走势,CRIC监测的300城经营性土地成交总价共4446亿元,环比跌幅为10%,相比去年同期上涨21%,成交楼板价随之回落,8月土地成交均价仅为1671元/平方米,同、环比分别大幅下滑28%和34%,价格降至2017年以来的较低水平,平均地价显著下行,结合溢价率下滑、流拍地块维持高位等市场走势来看,土地热度确有降温。

8月份恰逢上市房企年中业绩发布,较多企业在发布会中表达了审慎拿地的态度,从企业的发言来看,主要是由于长期的政策调控目前仍无放松迹象,令企业对市场的预期也受到影响、进而拿地态度发生转变,但同时也表示“逆周期”、在市场预期降低时更有可能低价拿地,这是企业较为想见到的。

02

溢价及流拍

溢价率较低点再度刷新,重点城市流拍有所趋稳

溢价率方面,8月份土地市场的溢价率再度刷新历史较低点,平均土拍溢价率连续两个月下调,8月份土拍平均溢价率仅有13.5%,环比再度减少4.1个百分点:一线城市本月的平均溢价率更是低至0.7%,几乎全部都为底价成交,二线城市溢价率也环比降低7.5个百分点,仅有7.1%,三四线城市溢价率21.8%。

从6月开始溢价率每月的降幅都较大,溢价率的降低主要反映了企业在土地竞拍时候高价拿地的意愿下降、土拍的激烈程度减缓:一方面原因是2018年以来三四线城市土地出让量持续增加,一定程度上缓解了供求关系的紧张;另一方面是一、二线城市今年以来调整供地结构,租赁用地等保障性用地的出让也对平均溢价率有一定的拉低。

7月份土地流拍现象频发引起了市场的广泛关注,CRIC重点监测的一二线城市就有69幅地块流拍,8月份数字回落至50幅,环比已经有所回稳,广东、浙江、江苏等重点省份仍然有不少流拍地块产生,一方面来说,成交幅数整体上升带动流拍幅数上升也属于正常现象,另一方面来说,关注度较高的城市如广州、常州、嘉兴、温州等地都出现流拍,证明企业在拿地方面态度确实转变得更加谨慎;此外虽然重点城市的流拍情况有所好转,但仅从指标来看,8月份全国城市的整体流拍率达到1.36%,环比增加了0.7个百分点。

03

重点地块

重点地块成交遇冷,企业竞拍热情下降

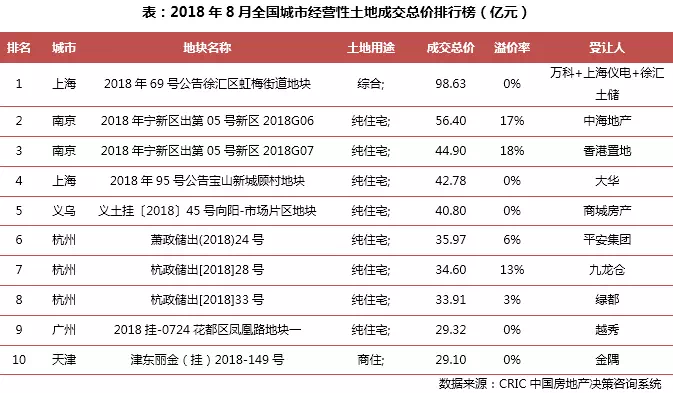

总体来看本月重点地块成交热度大幅下降,虽然许多热点城市成交体量环比回升,上海、杭州、南京等热点城市有较多上榜地块,但榜单整体仍表现为下行,单价榜的下滑幅度更大于总价榜。

成交总价榜单榜首地块来自上海徐汇区,徐汇区罕见地出让1宗大体量综合地块,由万科+华鑫置业+徐汇土储联合竞得,成交总价为98.63亿元,环比上月总价榜首回落了28%,虽然该地块处于核心地段,但可能由于起始总价已经很高,对许多企业来说现金流难以负担,所以仅以0.1%的溢价率成交,开发商的竞争意愿不高;门槛地块来自天津东丽区,由金隅地产地价竞得,成交总价29.1亿,环比下降15%,该地块为定向安置房地块,楼板价仅为7800元/平方米,地块运营利润主要从商业部分获取。

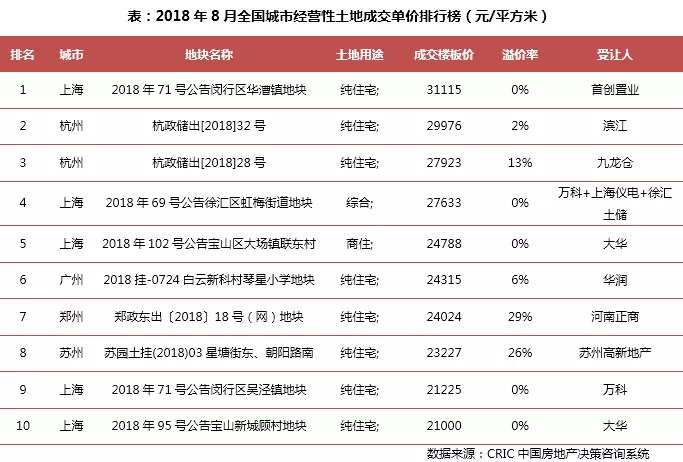

单价榜单方面迎来更加显著的下调,本月楼板价较高的地块来自上海闵行区华漕镇,成交楼板价为31115元/平方米,环比大幅降低45%,地块由首创置业以底价竞得,从地块条件来看,地块距离大虹桥商圈较近,又属于一线城市相对稀缺的纯宅地资源,都并未引起激烈的竞拍,市场热度下降可见一斑;入榜门槛地块同样来自上海,是位于宝山区的1宗旧城改造地块,成交楼板价21000元/平方米。

04

总 结

2018年8月,土地市场整体以量涨价跌的走势运行,各能级的土地成交价格均有回落,企业拿地态度也趋于谨慎,政府方面也有多个省市进一步加强了土地侧的供给力度,例如沈阳、四川和呼和浩特在本月内均提出增加商品住房用地的供给,在政府和企业的双方作用下,土地市场进入“磨合期”。

鉴于不少省市的调控方向已经从“去库存”转向了“增供应稳房价”,再加之不少一二线城市供地计划完成进度较慢,如北京供地计划完成率只有14%,太原上半年供应宅地规模同比下降63%。我们认为接下来土地市场成交规模仍将维持高位。随着政府与企业在土地价格方面进一步的磨合,未来重点城市流拍率会有所回落。但是基于市场预期趋平、融资环境持续收紧、地方政府增加土地供应等因素影响,预计成交地块中高单价、高溢价占比会趋于低位,土地市场会迎来更加平稳、理性的下半年。

来源:克而瑞地产研究(cricyjzx)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。